;)

;)

투자의견과 목표주가는 내놓지 않았다.

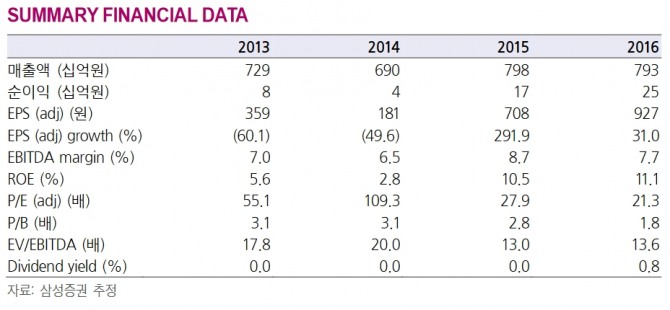

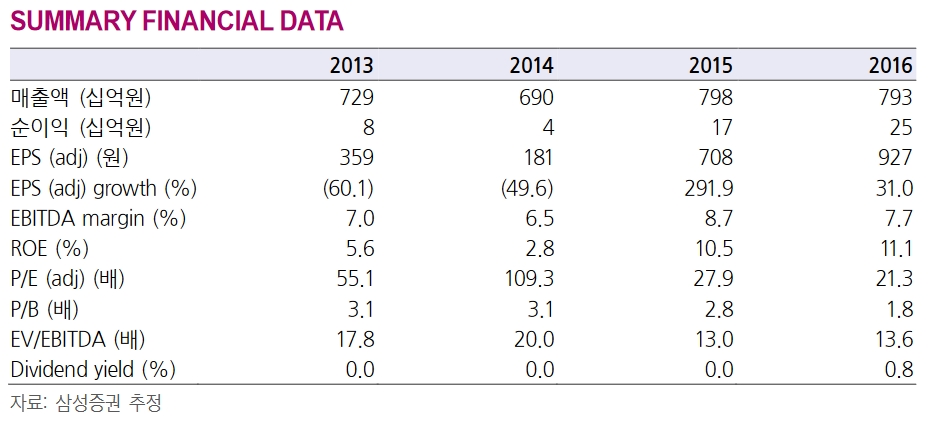

조상훈 삼성증권 연구원은 "해태제과식품의 1분기 연결기준 매출 및 영업이익은 전년대비 각각 0.1%, 12.9% 감소한 1829억원, 47억원을 기록하며 부진했다"며 "매출 에누리 증가로 인한 매출원가율이 상승하며 영업이익은 6분기 연속으로 역성장을 기록했다"고 말했다.

조 연구원은 "빙과부문 턴어라운드가 올해 실적 개선에 중요하게 작용할 것"이라며 "국내빙과 산업은 치열한 경쟁으로 할인율이 지속적으로 증가하면서 왜곡된 가격 결정 구조와 제조업체의 판촉 부담이 고착화된 상황"이라고 설명했다.

2~3분기 성수기 시즌에 가격정찰제가 안착된다면, 전사 수익성 개선에 도움이 될 수 있다.

그는 "현 주가는 12개월 후행 주가수익비율(trailing 주가수익비율(PER) 21배에 거래 중인데, 지난해 4분기 발생한 일회성 이익을 감안하면 밸류에이션 부담이 큰 상황"이라며 "밸류에이션 부담은 재무구조 개선으로 해결될 수 있는데 제과 부문 매출 회복과 빙과부문 적자폭 축소 이외에도, 차입금 상환을 통한 영업외비용 축소가 요구된다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.