;)

;)

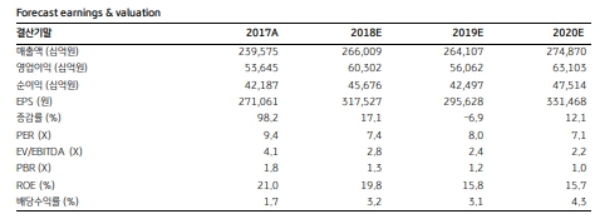

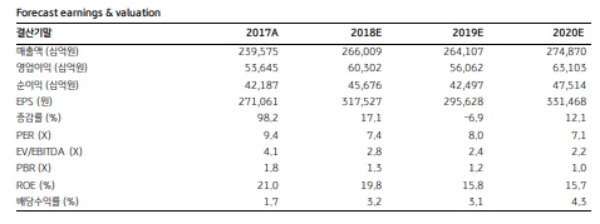

삼성전자 1분기 영업이익은 flexible OLED 패널 가동률 하락 영향에 따른 DP (디스플레이) 부문 실적감소로 전분기대비 5% 감소 (전년대비 46% 증가)한 14.4조원 (컨센서스: 14.5조원)으로 예상되며 DP 부문의 실적부진은 2분기까지 지속될 전망이다.

하지만 애플의 신형 아이폰 패널생산이 시작되는 6월부터 flexible OLED 패널 라인의 가동률은 큰 폭의 상승이 예상되어 3분기부터는 90% 이상의 가동률을 기록할 것으로 추정된다.

향후 디스플레이 이익 추정치의 추가 하향 가능성은 제한적으로 보여 DP 부문 실적감소는 주가에 이미 선 반영된 것으로 판단된다.

삼성전자의 2018년 매출과 영업이익은 전년대비 각각 12% 증가한 266조원, 60.3조원 (컨센서스: 63.3조원)으로 실적개선 추세가 지속될 전망이다.

특히 메모리 사이클 고점 논란에도 불구하고 반도체 영업이익은 서버와 모바일 D램 수요증가로 전년대비 24% 증가한 43.6조원으로 예상된다.

IM 부문 영업이익도 글로벌 스마트폰 시장 정체 속에서도 양호한 판매증가 (44백만대, 전년대비 25% 증가)가 예상되는 갤럭시S9 효과에 힘입어 11조원으로 전년 수준의 영업이익 달성이 가능할 것이라는 전망이다.

김동원 KB증권 연구원은 "실적 컨센서스 하향의 주 요인이었던 DP 부문의 실적 기대치가 이미 충분히 낮아졌고, 1분기 실적을 저점으로 분기 실적의 점진적 개선 전망 등을 고려하면 현재 valuation (18E PER 7.5배, PBR 1.3배)은 매력적인 수준으로 평가되어 향후 220~230만원 주가 수준에서 뚜렷한 하방경직성을 나타낼 전망이다”며 “또한 50:1 액면분할 시행에 따른 투자자 저변확대 및 유동성 증가도 향후 주가에 플러스 요인으로 작용할 것으로 기대된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.