이미지 확대보기

이미지 확대보기

증시전문가들은 호평을 지속하고 있지만 반등 기대감을 찾기는 어렵다. 현 시점에서 기대할 만한 요소는 코스피200의 특례 편입, 하반기 신작 기대감 정도다.

상장 후 19일까지 6거래일간 넷마블의 주가는 시초가(16만5000원) 대비 10.61% 내렸다.

넷마블이 혹독한 신고식을 치르는 것은 높은 공모가와 1분기 실적이 기대에 미치지 못했기 때문으로 해석된다.

넷마블 공모 청약 경쟁률은 29.17 대 1을 기록했다. 지난해 이 회사의 지배주주 순이익이 1739억원, 전체 주식수가 847만3000주라는 점을 감안하면 공모가 기준 주가수익비율(PER)은 76.50이다. 게임업종 평균 PER보다 2배 이상 높다. 고평가 우려가 나올만 한 수준이다.

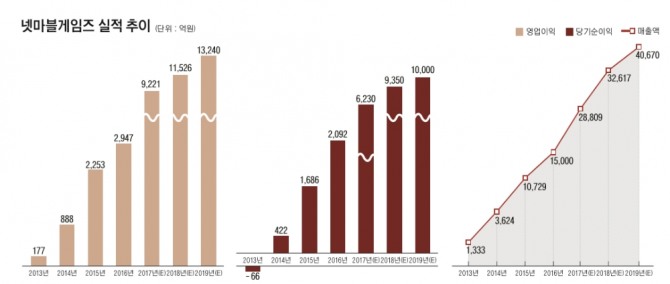

1분기 수익이 시장의 기대에 미치지 못했다는 것도 부정적 요소다. CJ E&M 1분기 보고서에서 첨부된 넷마블 요약 손익 정보를 보면 1분기 수익은 6874억8976만9000원, 분기 순손익(지배기업 소유주 귀속 손익)은 1155억3012만8000원이다. 전년 동기 대비로 각각 110.5%, 171.6% 늘어난 수치다.

수치 자체는 높지만 시장에서는 기대치에 미치지 못했다고 평가한다. 다만 일회성 비용이기 때문에 다음 분기 실적은 나아질 것이라는 설명이다.

이승훈 BNK투자증권 연구원은 "리니지2:레볼루션 관련 성과급 약 120억원, 카밤 스튜디오 인수 과정에서 발생한 부채 이자와 수수료 비용, 카밤 매출의 연결 시기 지연(3월)으로 파악된다"며 "성과급은 일회성이며 이번 IPO 공모자금을 통해 카밤 관련 대출금을 전액 상환할 예정이기 때문에 이자손익은 순수익으로 전환될 것"이라고 말했다.

당분간 부진함은 지속될 전망이다. 오동환 삼성증권 연구원에 따르면 리니지2:레볼루션의 일매출이 시장 예상치보다 빠르게 하락하고 있다. 또한 올해 출시된 기대 신작의 성과도 예상보다 부진하다.

기대해볼 시기는 하반기다. 리니지2:레볼루션이 3분기부터 일본과 중국, 북미에 순차적으로 출시될 예정이다. 3분기 테라 MMO, 4분기 블소 모바일 등 대작 MMO 출시와 킹오파 올스타, 요괴워치 메달워즈, 스톤에이지 등 글로벌 IP 이용 신작의 출시가 예정돼 있어 흥행 대작 출시 가능성은 여전히 열려 있다.

오 연구원은 "넷마블의 현 주가는 연간 15종 이상의 신작 출시 역량과 그간 보여준 높은 흥행 비율을 고려하면 크게 부담스러운 수준은 아니라고 판단한다"며 "그러나 최근의 성과가 상당 부분 주가에 반영된 만큼 단기 주가 조정이나 실적 추정치를 높일 수 있는 신작의 흥행 등 성과를 보고 투자에 나설 것을 추천한다"고 덧붙였다.

단기적으로 기대해볼 요소는 코스피200 특례 편입, MSCI 지수 편입 등이다. 최대주주와 특별관계자의 지분이 높아 향후 지수 등에 편입될 경우 물량이 부족할 가능성이 있다.

■ 투자지표

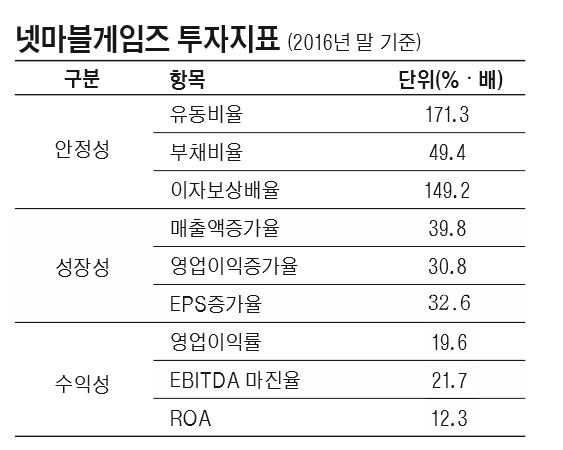

지난해 말 기준으로 넷마블의 재무 비율은 전반적으로 견조하다.

기업의 지불능력을 판단하는 유동 비율은 171.3%다. 다만 2014년(311.8)을 정점으로 매년 줄고 있다.

재무제표상의 부채 총액을 자기 자본으로 나눈 부채 비율은 49.4%다. 낮은 수준이다.

지난해 말 기준으로 부채 총계는 6471억원이지만 자본이 1조3104억원으로 월등히 많다.

채무 상환 능력을 나타내는 이자보상배율은 149.2%다. 영업이익이 2947억원인데 이자비용은 20억원뿐이다.

성장성 지표를 보면 매출액 증가율은 39.8%다. 높은 수준이지만 전년(196.1%)에 비해 크게 감소했다.

영업이익 증가율은 30.8%로 전년(153.8%) 대비 크게 감소했다. 2015년 영업이익이 2253억원으로 전년(888억원) 대비 크게 늘어난 탓이다.

주당순이익(EPS) 증가율은 32.6%다. 증가율이 전년(282.4%) 대비 급감했다..

수익성은 평이하다. 지난해 영업이익률은 19.6%로 전년(21%)보다 소폭 감소했다. 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 21.7%%다. 전년(23.1%) 대비 줄었다.

기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 12.3%를 기록했다. 이 또한 전년(15.2%) 대비 소폭 감소했다.

■ 기업 개요와 지분 분석

넷마블은 지난 2000년 3월 설립된 게임 제작 및 퍼블리싱(마케팅·서비스) 회사다. 2004년 CJ에 인수된 후 2011년 CJ E&M으로부터 물적 분할됐다. 2014년 CJ넷마블을 흡수·합병하고 회사명을 넷마블게임즈로 변경했다. 지난 5월 12일 코스피에 상장했다.

넷마블은 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 데 주력하고 있으며 넷마블넥서스, 넷마블엔투, 넷마블네오 등의 자회사를 통해 모바일 게임을 개발하고 있다.

지난해 말 기준 연결 대상 종속회사는 총 34개사다. 에이엘소프트가 지난 1월 31일자로 폐업해 현재는 연결종속회사에서 제외됐고, 2월에 카밤의 지분 100%를 취득해 카밤과 종속회사 6개사가 연결 대상 종속회사에 추가됐다.

현재는 모바일 게임에 주력하고 있다. 마블, 디즈니, 스타워즈의 캐릭터를 활용하거나 리니지2, 블레이드&소울, 테라 같은 PC 게임 흥행작의 지적재산권(IP)을 도입해 게임을 제작하고 있다. 지난해 12월 출시한 리니지2:레볼루션은 출시 14일 만에 1000억원의 매출을 올렸다.

앱애니에 따르면 구글 플레이와 애플 앱스토어 지난해 매출 기준으로 글로벌 7위, 올해 1월 기준으로는 3위의 게임 퍼블리셔다.

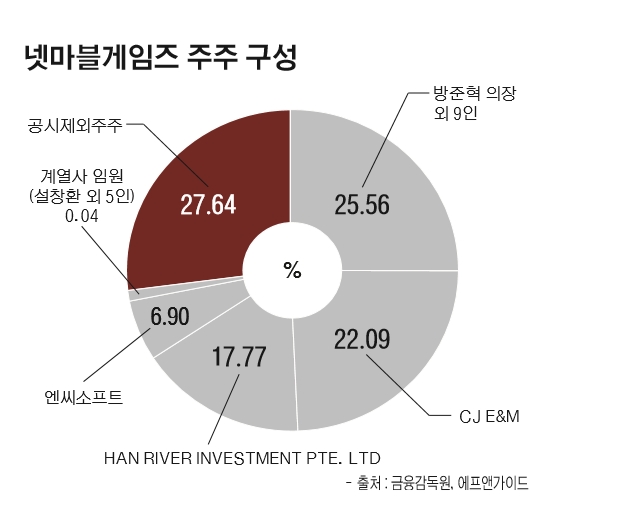

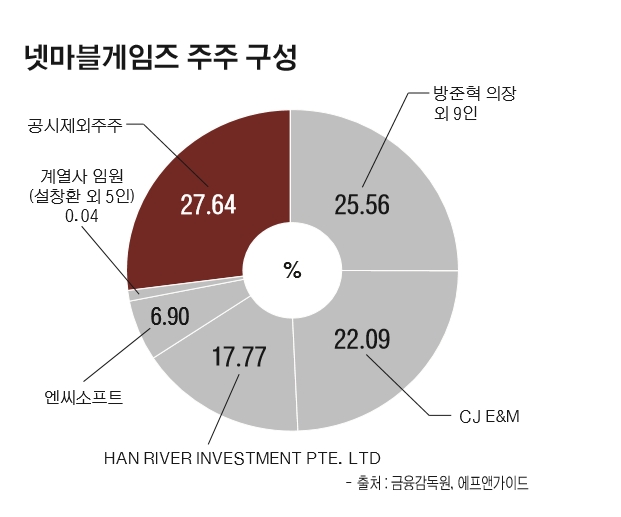

최대주주는 방준혁 넷마블 이사회 의장으로 24.47%의 지분을 보유 중이다. CJ E&M이 22.09%를 가지고 있으며 3대주주는 중국 텐센트가 100% 지분을 가진 HAN RIVER INVESTMENT LTD(17.77%)다.

엔씨소프트도 6.90%의 지분을 가지고 있다. 이들 4개 회사의 지분이 총 71.23%에 달한다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 월가, 바이든 TV 토론 '폭망'에 환호...올 하반기 증시에 '호재'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240630090137076386b49b9d1da17379164136.jpg)