;)

;)

케이뱅크, 토스뱅크 영업개시하면 중금리 시장 경쟁 치열 전망

인터넷은행 2, 3위 경쟁 관전 포인트

인터넷은행 2, 3위 경쟁 관전 포인트

이미지 확대보기

이미지 확대보기

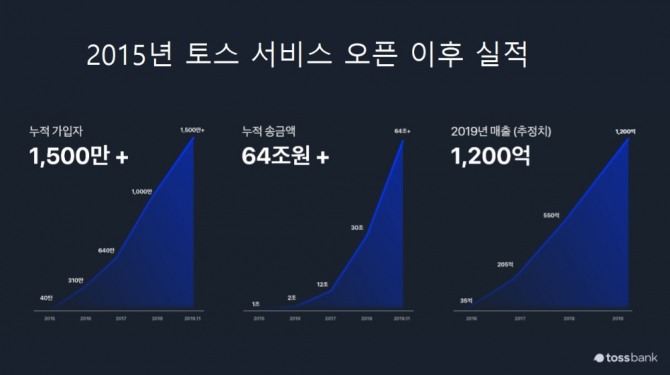

26일 금융업계에 따르면 토스의 올해 예상 매출액은 약 1200억 원이다. 케이뱅크의 이자수익과 수수료수익의 올해 3분기 누적액은 약 700억 원이다. 은행의 수익과 핀테크업체의 매출 구조가 일치하는 것은 아니지만 단순 비교할 경우 케이뱅크의 수익은 1년 환산 약 930억 원으로 토스의 예상 매출액보다 22% 적은 수치다.

이 같은 추세가 이어진다면 토스뱅크가 영업을 개시하면 케이뱅크가 인터넷전문은행 중 3위로 밀려날 수 있다는 분석도 나온다. 토스뱅크가 토스의 서비스와 고객들을 바탕으로 인터넷은행의 수익을 창출한다는 가정에서다. 토스는 2015년 서비스를 시작한 후 누적 가입자 1500만명, 누적 송금액은 64조 원을 넘겼다.

이승건 대표는 인터넷은행 예비인가 통과 후 사업설명회에서 “3년에서 6년안에 토스뱅크가 흑자를 낼 수 있을 것”이라며 “중금리 대출, 자동적금 등에서 혁신적인 서비스를 선보일 것”이라고 밝혔다. 토스의 혁신서비스 출시 경험을 살려 새로운 서비스를 토스뱅크에 도입할 수 있다는 것이다. 토스는 간편송금, 무료신용등급조회, 대출·카드 상품 맞춤 추천 서비스 등을 선보여 왔다.

중금리 대출은 케이뱅크도 주도적으로 해온 사업 중 하나로 케이뱅크의 사업 정상화가 이뤄지면 두 은행간 경쟁이 치열해질 것으로 보인다. 문제는 케이뱅크의 증자 여부다. 증자가 막혀 지난 4월부터 개인신용대출 영업을 일시 중단하고 있기 때문이다.

케이뱅크 관계자는 “돈이 없어서 증자를 못하는 것이 아니라 증자를 하려고 해도 규정 때문에 일정이 늦춰지는 것”이라며 “국회에서 인터넷전문은행법 등 관련 규정이 개정되면 증자를 하고 그동안 잠시 멈췄던 혁신 서비스 등을 선보일 수 있을 것”이라고 자신했다.

현재는 케이뱅크가 토스뱅크에도 밀릴 수 있다는 위기감이 나오지만 증자가 원활이 이뤄지고 경영 정상화가 이뤄지면 수익성이 개선 여지가 충분하고 2021년부터는 팽팽한 경쟁이 이뤄질 것으로 업계는 내다보고 있다.

예비인가를 받은 토스뱅크는 본인가를 거쳐 2021년 초중반 영업을 시작할 예정이다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[CES 2025] 亞 기업들 기술 혁신·성과 부각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=20250111192437052800c8c1c064d22114611240.jpg)