;)

;)

대형사도 위기…"신규대출 어려워"

이미지 확대보기

이미지 확대보기

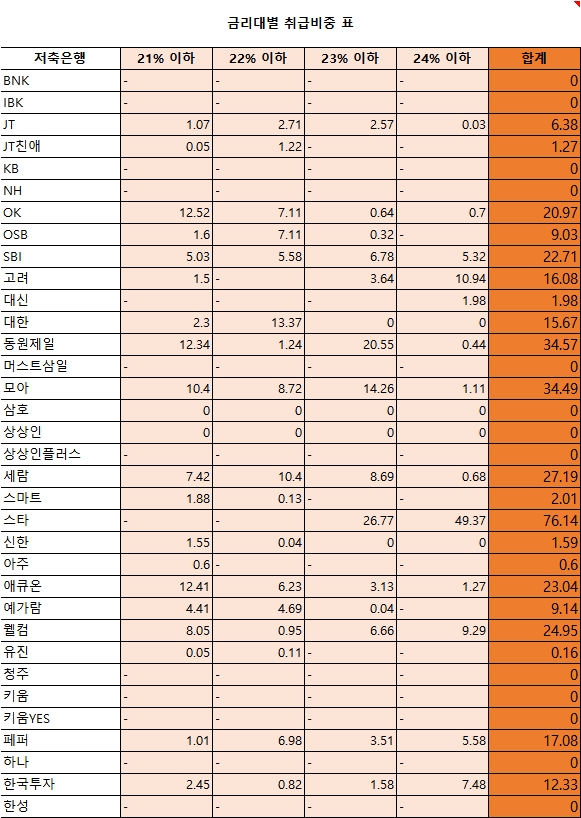

19일 저축은행중앙회에 따르면 가계신용대출 상품을 취급하는 저축은행 34곳 중 올해 10월 말 기준 연 20% 초과~24% 이하 대출을 가장 많이 보유한 곳은 스타저축은행(76.14%)이다. 이어 동원제일저축은행이 34.57%, 모아저축은행 34.49%, 세람저축은행이 27.19%, 웰컴저축은행이 24.95%, 애큐온저축은행이 23.04% 등으로 집계됐다.

최고금리 인하는 문재인 대통령의 대선 공약으로 지난 16일 더불어민주당과 정부의 당정 협의를 통해 내려진 결정이다. 기준금리 0.5%인 저금리 시대에 코로나19로 인한 위기 상황이 겹쳐 내려진 결정으로 보인다.

법정 최고금리는 대부업법이 제정됐던 2002년 10월 66%로 규정된 이후 2007년 10월 49%, 2010년 7월 44%, 2011년 6월 39%, 2014년 4월 34.9%, 2016년 3월 27.9%, 2018년 2월 24%로 6차례에 걸쳐 인하된 바 있다.

법정 최고금리가 낮아짐에 따라 원가 구조가 취약한 중소형사를 중심으로 재무건전성이 악화돼 실적 부진이 심화될 수 있고, 저신용자에 대한 업계 전반의 대출 문턱도 높아질 가능성이 있다.

저축은행업계에서는 중소형사를 중심으로 타격이 클 것이라고 보고 있다. 또한 대형사들의 영업환경도 어려워졌다는 게 대체적인 시각이다. 실제 올 2분기 기준 대부금융협회 회원사 26곳 중 11곳이 사실상 신규대출을 중단한 상태다.

금융권 관계자는 "평균 대출금리가 22~23% 정도인데 20%까지 내려간다면 신규 대출이 나가기 힘들다"며 "법정 최고금리 인하가 본격화되는 시점에는 중소형 저축은행들이 줄도산하는 일이 벌어질 수 있다"고 말했다.

또 "당초 대부업법은 지하경제의 양성화가 대 전제였다. 이젠 양성회된 업체가 다시 음성화될 뿐만 아니라 내년 하반기부터 사업을 접는다는 업체도 속출할 것"이라고 전망했다.

한 중소 저축은행 관계자는 "최고금리 인하로 영업환경이 나빠진 것은 사실이지만 최고금리 인하보다는 지방규제가 더 문제가 되고 대출규모가 큰 대형 저축은행이 더 힘들 수 있다"고 밝혔다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com