;)

;)

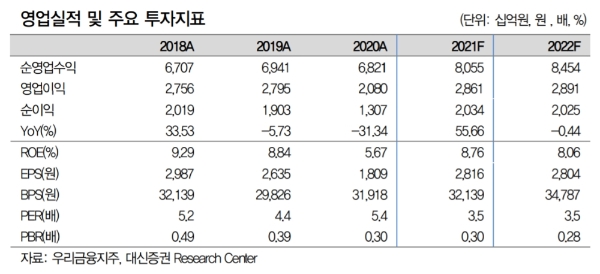

이미지 확대보기

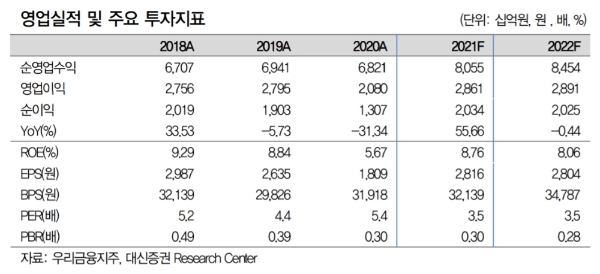

이미지 확대보기

22일 한국거래소에 따르면 우리금융지주 주가는 오전 9시 37분 현재 전날 대비 3.45%오른 1만500원에 거래되고 있다.

외국인 투자자가 사자에 나서며 상승에 힘을 보태고 있다.

제이피모건 24만5715주 순매수중이다.

증권가는 본격실적개선 기대에 주가가 다시 고점을 뚫을 수 있다고 보고 있다.

1분기 성적표로 실적개선이 확인됐다는 진단이다.

우리금융지주의 1분기 지배주주순이익은 6716억 원으로 전년 대비 29.6% 증가했다. 이는 시장기대치를 19.8% 웃돈 깜짝 실적이다.

은경완 메리츠증권 연구원은 "실적은 물론 세부지표도 기대이상이다"며 "순이자이익이 3.1% 증가한 가운데 비이자부문도 영업력 회복, 캐피탈과 저축회사 인수 등으로 실적 개선에 힘을 보탰다”고 평가했다.

구경회 SK증권 연구원도 "부문별로 보면 순이자마진의 확대로 이자이익이 전년 대비 10.7%나 늘었으며, 대손비용도 잘 유지됐다”며 “판관비 증가율이 2.8%에 불과해 비용이 잘 통제됐다”고 말했다.

주가의 발목을 잡는 요인으로 부각된 오버행 위험도 크지 않을 것이라는 게 전문가들의 진단이다. 오버행은 주식 시장에서 언제든지 매물로 쏟아질 수 있는 잠재과잉 물량 주식을 뜻한다.

최정욱 하나금융투자 연구원은 “추가 오버행 발생 우려는 주가가 상당폭 올라야 가능한데, 예보의 매각 손익분기점(BEP)은 주당 1만1990원으로 이번 매각 가격은 공적자금 투입 원가에도 미치지 못한다”며 “BEP 가격 이하에서 계속 매각할 경우 공적자금 회수 목표는 더욱 멀어질 수 밖에 없어 BEP 가격 이하에서 계속 매각할 가능성은 매우 낮다”고 평가했다.

나아가 앞으로 실적개선을 감안하면 주가는 저평가됐다는 지적이다.

전배승 이베스트투자증권 연구원은 "주가순자산비율(PBR) 0.3배의 현 주가는 예상 수익성 대비 저평가 정도가 크다”며 “수익성 개선과 함께 밸류에이션 매력이 계속 부각될 것”이라고 내다봤다.

목표가의 경우 메리츠증권 1만4000원, 이베스트투자증권 1만3500원, 하나금융투자 1만2500원, SK증권 1만1400원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.