;)

;)

윤석열 당선인, 950만명에 달하는 청년들 위한 공약 내놔

청년희망적금보다 더 준다···기대감 ↑

재원마련, 은행권 의견 귀기울여야하는 숙제 산적

청년희망적금보다 더 준다···기대감 ↑

재원마련, 은행권 의견 귀기울여야하는 숙제 산적

![윤석열 20대 대통령 당선인이 당선인사 기자회견을 하고 있는 모습 [사진=뉴시스]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2022031015190008457c5fa75ef866198155146.jpg) 이미지 확대보기

이미지 확대보기

지난 4일 신청마감 된 청년희망적금은 최고 연 10% 금리(비과세 혜택 포함)를 지급하는 상품이다. 2년 만기 시 최대 111만원 이자를 받을 수 있다는 사실이 알려지며 당초 목표 수요를 7배 이상 웃도는 290만명이 가입했다.

청년도약계좌는 내 집 마련 등을 위한 종잣돈 마련이 쉽지 않은 청년들에게 10년간 1억원의 자산을 형성할 기회를 주겠다는 윤 당선인의 대표적인 청년 금융 공약이다.

청년도약계좌는 근로소득 또는 사업소득이 있는 만 19~34세 청년을 대상으로 한다. 가입자가 매달 70만원 한도 내에서 저축시 정부가 가입자 소득에 따라 월 10만~40만원씩 보태는 정책금융상품이다. 10년 만기시 목돈 1억원을 손에 쥘 수 있도록 만들어 주는 구조다.

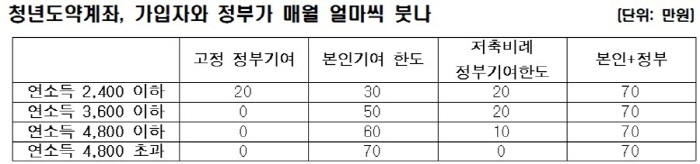

구체적으로 청년도약계좌는 4개 소득구간을 설정, 소득별로 가입자에게 매달 정부 지원금을 보태준다. 가령 연소득 2400만원 이하는 40만원, 2400만~3600만원은 20만원, 3600만~4800만원 구간은 10만원, 그 이상이면 정부가 직접 돈을 보태주는 대신 비과세 및 소득공제 혜택을 준다.

청년도약계좌는 가입자가 원하는 대로 투자운용 형태(주식형·채권형·예금형 등)를 선택하고 수시로 바꿀 수도 있다. 운용수익에 대해 비과세 혜택이 주어진다.

이와 함께 생애 최초 주택 구입시 혹은 장기간 실직하거나 질병 등으로 인해 장기간 휴직시 또는 재해 피해를 입었을 때 등은 중도 인출은 물론 재가입아 허용된다.

![[자료=국민의힘]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220310161123052117c99d70e7d3912312165.jpg) 이미지 확대보기

이미지 확대보기

윤 당선인 캠프에 따르면 이 '청년도약계좌' 도입에 필요한 예산 규모만 연 1조5000억원에 달한다.

하지만 청년도약계좌는 당초 수요의 7배가 넘는 신청자가 몰렸던 청년희망적금보다 훨씬 좋은 조건이므로 실제 진행시 캠프에서 예상한 규모보다 더 많은 예산이 필요할 것으로 예상된다.

지난해 11월말 발표된 통계청의 ‘2020 인구주택총조사’ 자료에 의하면 전국의 20세부터 34세까지의 청년 인구 분포는 ▲20~24세 293만4062명 ▲25~29세 346만5983명 ▲30~34세 310만1255명으로 총 950만1300명에 달하는 인구 수치로 우리나라 전체 인구 5000만명의 약 20%에 달하는 규모다.

N포세대로 불리며 영끌(영혼까지 끌어모아 대출)과 빚투(빚내서 투자)를 마다하지 않는 척박한 현실에 놓인 청년들에게 윤 당선인의 ‘청년도약계좌 공약’은 너무나 반가운 소식이다. 하지만 재원 마련에 대한 구체적 방안이 마련되지 않으면 자칫 은행권으로의 부담이 가중될 수 있다는 의견도 나오고 있다.

특히 청년희망적금과 관련해 팔수록 손해라는 은행권의 볼멘소리도 있었던 만큼 은행권과도 상생할 수 있는 방안을 마련해야 할 것으로 전망된다.

윤석열 당선인의 청년 공약에 대한 귀추가 주목되는 이유다.

이종은 글로벌이코노믹 기자 zzongyi@g-enews.com