;)

;)

이미지 확대보기

이미지 확대보기

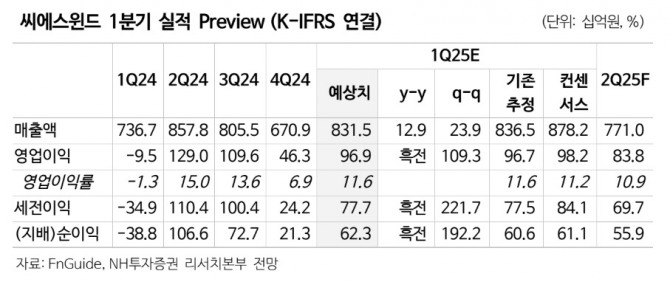

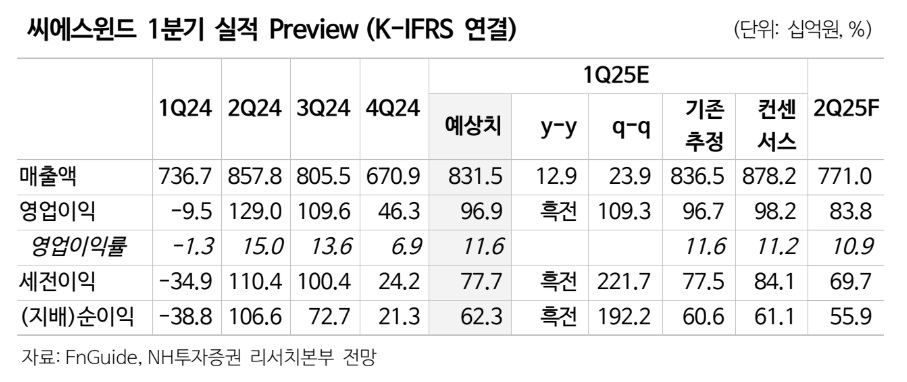

정연승 NH투자증권 연구원은 “씨에스윈드의 올해 1분기 매출액은 전년 대비 12.9% 증가한 8315억원, 영업이익은 969억원으로 전년 대비 흑자전환을 기록할 전망”이라며 "전분기 이연된 타워 매출이 반영되고, 계약 단가가 조정된 하부구조물의 높은 수익성과 원·달러 환율 강세가 실적에 긍정적인 영향을 미칠 것"이라고 진단했다.

이미지 확대보기

이미지 확대보기

씨에스윈드의 지난해 말 기준 타워 수주잔고는 9억 5000만 달러로, 충분한 수주 잔고를 바탕으로 핵심 타워 생산 기지인 베트남과 미국에서 매출 증가가 지속될 것으로 분석됐다.

지난 3월 초 해상풍력 하부구조물 계약 취소로 주가가 급락한 가운데, 남아 있는 미국 해상풍력 수주잔고를 고려할 때 미국 해상풍력 리스크는 이미 반영됐다는 평가도 나왔다.

정 연구원은 "미국 내 정책 불확실성은 있지만, 터빈 기업들의 육상 풍력 수주잔고가 역대 최고치를 기록하며 타워 발주가 계속되고 있다"며 "올해 1분기 고객사 수주 부진이 2027년 이후 실적에 영향을 줄 수 있으나, 타워 기업 입장에서는 대응 시간이 존재할 것"이라고 설명했다.

독일의 재정 확대에 따른 풍력 수요 증가 모멘텀에도 주목했다.

정 연구원은 "독일 의회는 기후변화 대응과 경제 구조 친환경 전환을 위해 1000억 유로의 예산을 배정했으며, 이는 과거 예산 대비 2배로 증액된 규모"라며 "유럽의 주요 풍력 터빈 기업인 베스타스(Vestas)와 노르덱스(Nordex)의 주가는 각각 1달 동안 10%, 32% 상승했다"며 "친환경 투자에 적극적인 독일에서 육·해상 풍력 수요 증가 기대감이 높아지고 있지만, 씨에스윈드의 최근 주가는 이러한 기대감을 충분히 반영하지 못한 상태"라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.