;)

;)

이미지 확대보기

이미지 확대보기

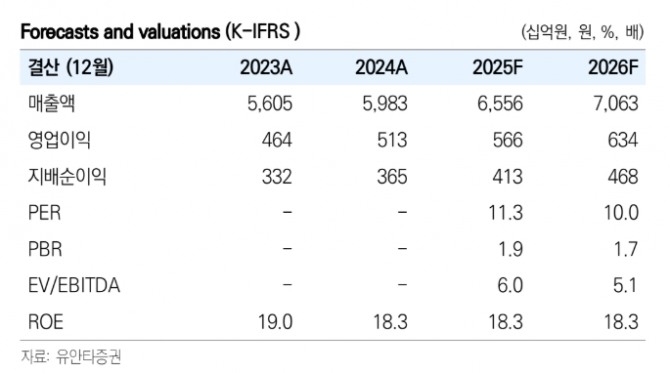

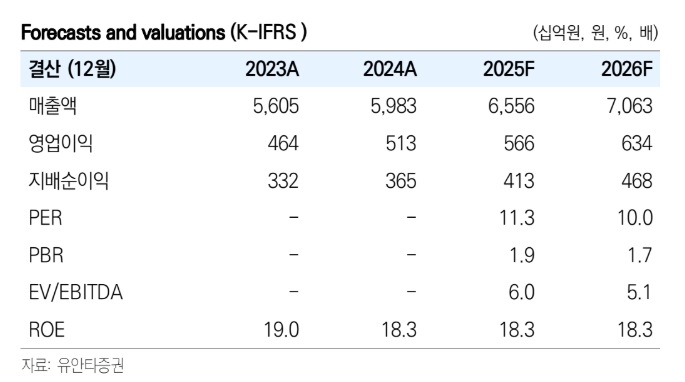

LG씨엔에스는 그룹 SI 기업 중 가장 높은 영업이익률과 ROE를 기록하고 있다. 또 외부 매출 비중이 높고 다양한 업종과 고객사를 대상으로 매출을 발생시키는 점에서 차별화된 경쟁력을 보유하는 중이다.

이에 대해 이창영 유안타증권 연구원은 “관계사 실적 둔화 우려에도 불구하고 대형 프로젝트 수주와 지속적인 매출 증가로 실적 개선이 기대된다”고 분석했다.

이미지 확대보기

이미지 확대보기

LG씨엔에스의 2025년 1분기 예상 매출액은 1조1453억원(전년비 7%), 영업이익은 643억원(99%)으로, 영업이익률은 5.6%로 전망된다. 다만 크리스탈코리아(맥쿼리자산운용)의 21.5% 지분 오버행 이슈는 잠재적 리스크로 지목된다. 그

이 연구원은 “크리스탈코리아의 지분 매각 가능성이 낮아 주가 수급에 미치는 부정적 영향은 제한적일 것”이라며 "목표주가는 2025년 예상 순이익 4131억원에 타깃 주가수익비율(Target P/E) 15.5배를 적용하여 산정했다"고 설명했다.

아울러 “AI와 클라우드 수요 증가로 LG씨엔에스가 최대 수혜 기업이 될 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 스텔란티스, 트럼프 고율 관세에 美 자동차 부품공장 5곳...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250404155804082389a1f3094311109215171.jpg)