;)

;)

이미지 확대보기

이미지 확대보기

이창민 KB증권 연구원은 “현재 10% 수준으로 부과되고 있는 상호관세에 대한 부담은 포스코퓨처엠의 양극재를 수입하는 전방 고객에게 부과될 것"이라며 "포스코퓨처엠의 양극재 공급 계약은 중장기 바인딩 계약 형태이기 때문에 고객으로부터의 CR 리스크도 제한적으로 나타날 것이기 때문”이라고 설명했다.

이미지 확대보기

이미지 확대보기

포스코퓨처엠의 주가는 최근 3개월간 16% 하락했다. 트럼프 행정부의 수입 자동차에 대한 25% 관세와 상호관세 부과 이슈에 노출됐기 때문이다.

이 연구원은 “간접적인 불이익이 불가피한 것은 사실”이라며 “포스코퓨처엠의 양극재를 채택하고 있는 GM의 전기차는 미국 본토 외에도 멕시코와 캐나다 등에서 최종 조립이 이루어지고 있어 가격 전가에 따른 판매량 감소 리스크에 노출될 수 있다"고 분석했다.

또 “시장 우려와 달리 직접적인 악영향은 제한적일 것으로 추정된다”고 덧붙였다.

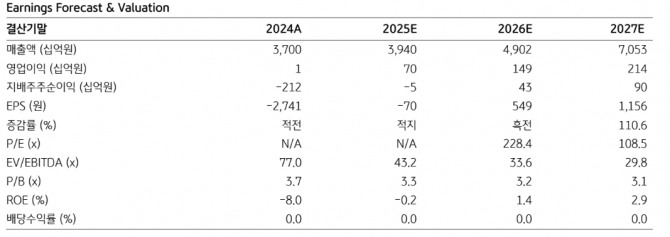

포스코퓨처엠의 올 1분기 실적은 매출액이 전년 동기 대비 23% 감소한 8753억원 , 영업이익은 69% 감소한 118억원을 기록할 것으로 추정했다.

이 연구원은 “양극재 판매량이 1만 2700톤까지 확대돼 전분기 대비 35% 증가할 것으로 예상된다”며 “전방 재고조정 영향으로 GM향 N86과 삼성SDI향 NCA, LG에너지솔루션향 N65 양극재의 판매량은 기대치를 소폭 하회할 것으로 전망되나, 현대차-LGES JV향 N87 출하량은 견조할 것”이라고 추측했다.

아울러 "영업이익이 컨센서스 (30억원)를 상회할 것으로 전망되는데, 삼성SDI향 NCA 생산라인의 추가 가동 일정이 계획 대비 순연되면서 해당 라인의 감가상각비 반영 시점이 2분기로 밀릴 것으로 추측되기 때문”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.