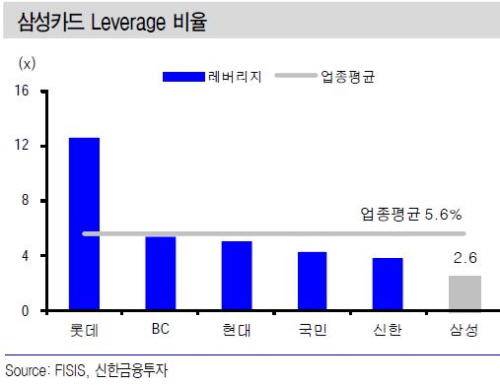

김수현 연구원은 “전분기 대비 실적 개선을 예상하는 요인은 비용 효율화 노력을 통한 판관비율 감소와 기저효과에 의한 충당금 감소, 개인 신용판매의 양호한 성장에 있다”고 설명했다.

대손 충당금은 기저효과와 연체율 하락으로 전분기 대비 6.0% 감소할 것으로 예상했다.

김 연구원은 삼성카드의 4분기 순이익을 전분기 대비 14% 개선된 700억원(전년동기 대비 13.4% 감소)으로 추정했다.

그는 “4분기 예상순이익은 가맹점 수수료 인하 등 규제 환경이 크게 바뀐 점을 감안하면 기대 이상의 양호한 실적”이라며 “다만 규제로 인한 가맹점 수수료율 인하로 타격을 받을 가능성이 있다”고 말했다.

세전이익 기준으로 약 1,000억원 내외의 수익이 감소할 것으로 보고 이는 향후 원가 개선과 마케팅 비용 절감 등을 통한 비용 효율화 계획으로 상쇄할 것으로 내다봤다.

향후 대형 가맹점의 수수료율 상향 가능성과 관련, 대형 가맹점 수수료율을 10bp 인상할 경우 세전으로 200~300억 정도의 수익 증가가 있을 것으로 전망했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)