그 결과 한국인의 금융지수가 아태 지역 7개국 중 가장 낮은 것으로 나타나, 금융교육을 통해 한국인의 금융인식을 높이는 것이 시급한 것으로 나타났다.

2012년도 조사는 한국, 호주, 인도, 인도네시아, 필리핀, 싱가폴, 타이완 등 아태지역 7개 국가에서 2012년 4분기에 각 나라별로 500명씩 총 3500명을 대상으로 온라인 설문으로 실시됐다.

설문 내용은 금융관련 의사결정과 금융습관과 관련된 80여 개의 질문으로 구성, 95%의 신뢰도에 표본오차는 ±4.5% 포인트이다.

설문 결과 한국의 ‘씨티 금융지수(Fin-Q)’ 종합 점수는 100점 만점에 45.8점으로 2010년의 51.2점, 2011년도의 47점에 이어 매해 하락, 조사대상 7개 국가 중 최하위를 차지했다.

아태지역의 평균 점수는 2012년에 53.2점이며, 2011년 54.5점, 2010년 52.2점이다.

한국인 응답자의 54%가 ‘자신의 현재 삶의 질에 대해 다소/매우 만족’한다고 답해 2011년 36%보다 크게 증가했다. 아태지역 응답자는 이 질문에 평균 70%가 만족한다고 대답했다.

한국인 응답자의 1/4(약 24%)만이 ‘돈 관리에 대해 잘/아주 잘 이해하고 있다’고 답해 아직 금융교육 및 재정 계획에 대해 전문가의 조언이 더 필요한 것으로 나타났다.

‘자신의 미래 재정 상황에 대해 낙관하는지’에 대해 한국인 응답자의 44%가 긍정적으로 답헀으나, 은퇴용 저축이 많을수록 낙관하는 사람의 비율이 오히려 줄어드는 경향을 나타냈다.

아태지역 응답자중 70%가 낙관적이라고 답해 한국인들이 상대적으로 비관적인 것으로 조사됐다.

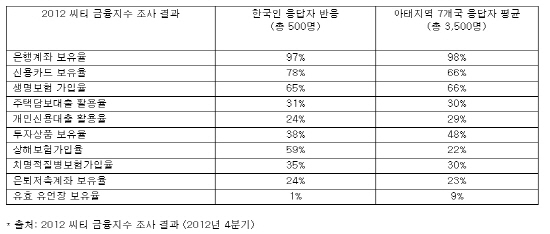

한국인의 절반이 월급을 받을 때마다 저축한다고 대답(46%)했으며, 39%는 여유자금이 생기면 저축한다고 응답했다. 특히 여성(49%)이 남성(42%)에 비해 월급 받을 때마다 자축하는 비율이 높았다.

보험가입에 대해 한국인 응답자의 55%는 ‘자신과 가족을 보호할 만큼 충분히 보험에 들고 있다’고 생각한다고 답했지만, 2010년 71%, 2011년 62%에 비해 감소 추세를 보였다.

한국인 응답자의 18%가 현재 집을 대출없이 완전히 소유하고 있다고 했고(아태평균 29%), 자가이나 주택담보대출을 상환중인 경우는 28%(아태 평균 27%), 18%는 부모 집에서 비용 지불 없이 기거하고 있다고 (아태 평균 19%) 응답했다.

한국인 응답자의 80%는 매월 신용카드 잔액을 상환한다고 했으나, 2011년 92%, 2012년 86%에 이어 매해 감소한 수치다.

아태지역 평균 69%를 크게 상회하며 아태지역에서 대만(80%)에 이어 두번째로 높은 비율을 보였다.

‘개인 자산 관리 방법을 잘 이해하고 있다’는 질문에 한국인 응답자 66%가 그렇다고 답했으나, 아태지역 평균(84%)에 크게 못 미쳤으며, 아태지역 중 가장 낮은 수준이었다.

노후 대비용 저축에 대해 한국 응답자의 9%만이 ‘은퇴 후 필요 자금이 얼마인지 알고 이에 맞게 대비하고 있다’고 답해, 아태 평균 19%에 크게 밑돌며 아태지역에서 꼴찌를 기록했다.

‘필요 자금을 정확히 모르지만 어느 정도 저축을 해 두었다’는 응답도 한국은 35%로 아태 평균 44%에 크게 밑돌며 가장 낮아 상대적으로 주변 국가에 비해 노후 대비 자금에 대해 제대로 파악하고 있지 못한 것으로 분석됐다.