롯데쇼핑을 분석하는 애널리스트들이 올해 리서치 자료를 내놓으면서 짧막한 촌평으로 롯데쇼핑에 대해 내비친 제목들이다.

이베스트투자증권 오린아 연구원은 “연결법인 롯데하이마트는 고마진인 생활가전 및 백색가전의 성장률이 양호해 1분기 실적 턴어라운드가 예상된다”며 “반면 백화점 부문은 할인행사를 지속하고 있음에도 기존점 성장률이 1%대에 그칠 것”이라고 분석했다.

그는 이어 “국내 부문은 롯데하이마트를 제외하고 뚜렷한 개선이 어려울 것으로 예상된다”며 “해외 할인점의 적자 규모도 부담으로 작용할 것”이라고 말했다.

오 연구원은 소비 부진에도 내국인 출국자 수가 증가하고 있는데 이를 통해 백화점에서 면세점으로의 소비 이동이 일어나고 있다는 판단이며, 대형마트 부문 또한 강제 휴무효과가 아직 지속되고 있어 고정비 부담이 지속될 것으로 예상한다고 덧붙였다.

이 같은 롯데쇼핑의 실적 부진은 주가에도 그대로 반영되어 있다. 이 회사는 지난 2006년 2월 일반공모로 한국거래소에 상장됐는데, 당시 주당 발행가액이 40만원이었다. 그러나 5월15일 현재 롯데쇼핑의 주가는 27만1500원으로 2006년 발행가에 비해 13만원 가량 떨어졌고 공모가의 2/3 수준에 머물러 있다.

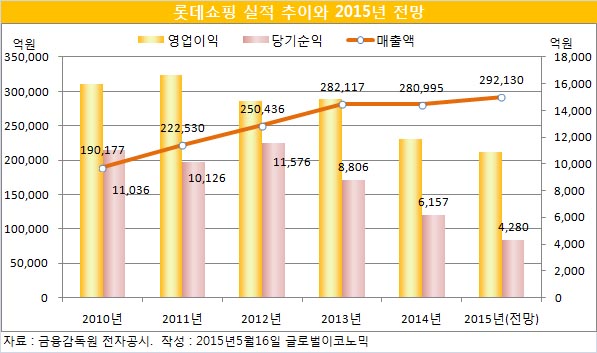

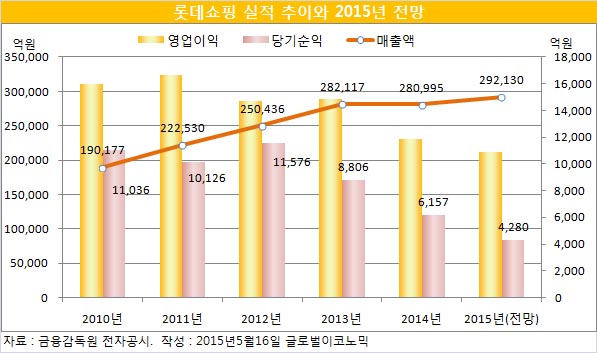

롯데쇼핑은 지난해 4분기에도 실망스러운 실적을 내놓았다. 매출액 7조4095억원, 영업이익 2318억원, 당기순이익 -576억원을 기록해 당초 예상된 시장 컨센서스를 큰 폭으로 하회했다. 매출액이 예상치를 하회하는 것은 전자 소매업 금융의 매출증가에도 불구하고, 백화점과 할인점 부문의 부진 때문이다.

HMC투자증권 박종렬 연구원은 “올해에도 소비경기의 회복은 쉽지 않을 전망”이라며 “당초 예상보다 민간소비와 유통 업황의 회복 속도는 매우 더디게 진행되고 있어, 이를 반영해 롯데쇼핑의 올해 연간 수익예상을 하향 조정했다”고 밝혔다.

박 연구원은 롯데쇼핑의 올해 연간 총매출액, 영업이익, 당기순이익이 각각 29조2130억원, 1조880억원, 4280억원에 달할 것으로 실적 모멘텀은 그다지 크지 않을 전망이라고 진단했다.

롯데쇼핑의 실적이 계속 떨어지는데 대해 ‘떨어진 공은 튀어 오른다’며 앞으로 좀 더 실적이 나아질 것이라는 분석도 있다.

NH투자증권 홍성수 연구원은 “롯데쇼핑이 어닝 쇼크 및 주가 하락으로 밸류에이션이 역사적 저점 수준에 이르렀다”면서 “올해 실적 개선 노력으로 영업이익 증가가 기대되며 이에 따른 정상궤도로의 주가가 회귀할 전망”이라고 말했다.

그는 “롯데쇼핑 목표주가 31만원은 Fwd PER 11.7배, PBR 0.57배에 해당되고 한쪽으로 쏠렸던 주가가 정상궤도로 회귀하는 수준으로 판단된다”며 “밸류에이션이 역사적 저점 수준으로 주가 지지가 예상된다”고 덧붙였다.

롯데쇼핑의 주가가 저점에서 벗어나려면 무엇보다 실적으로 입증해야 한다는 것이 애널리스트들의 공통된 지적으로 받아들여지고 있다.

■ 롯데쇼핑 어떤 기업인가

백화점 31개점, 아울렛 14개점 등을 보유한 종합유통업체

지배기업인 롯데쇼핑주식회사는 1970년 7월 2일 백화점 경영을 목적으로 설립되었으며 2014년말 현재 백화점 31개점 및 아울렛 14개점, 할인점 114개점, 슈퍼마켓 442개점, 영화관 75개관을 보유하고 있다.

백화점, 마트, 슈퍼 등 종합 유통업을 영위하는 법인으로 국내 백화점 시장 점유율 1위 업체이며, 백화점 사업부문, 할인점 사업부문, 금융 사업부문, 전자제품 전문점 사업부문, 기타 사업부문을 영위하고 있다. 또 아울렛 사업과 복합쇼핑몰 사업 등의 신규사업을 추진중이다. 국내 뿐만 아니라 러시아, 중국, 인도네시아, 베트남에서 대형 할인점과 백화점을 운영하고 있다.

이 회사는 2006년 2월 9일자로 주식을 한국거래소가 개설한 유가증권시장에 상장했으며, 2006년 2월 8일자로 영국의 London Stock Exchange에 상장한 바 있다.

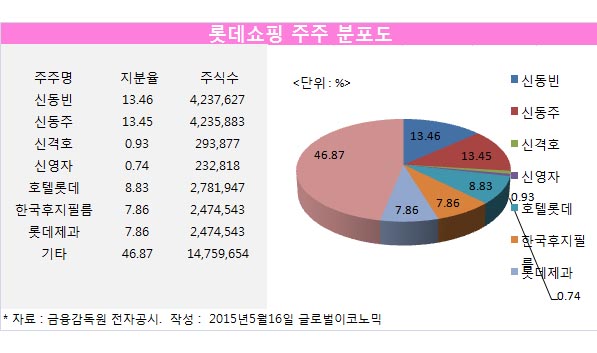

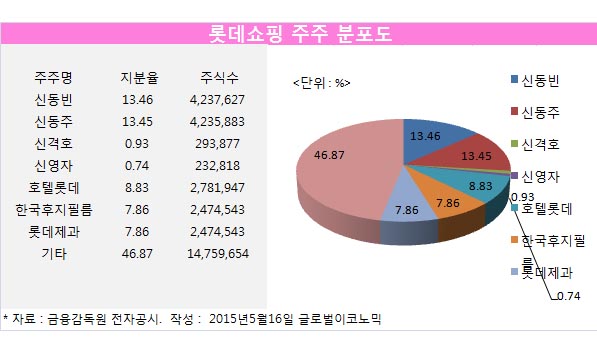

롯데쇼핑의 주주분포는 신격호 롯데그룹 총괄회장이 0.93%인 29만3877주를 갖고 있으며, 신 총괄회장의 차남인 신동빈 롯데그룹 회장이 지분 13.46%인 423만7627주를 갖고 있는 최대주주이다.

신 총괄회장의 장남이 신동주 전 일본롯데홀딩스 부회장은 지분13.45%인 423만5883주를 보유하고 있고, 신 총괄회장의 딸 신영자 이사도 지분 0.74%인 23만2818주를 갖고 있다.

이어 호텔롯데가 지분 8.83%인 278만1947주, 한국후지필름이 7.86%인 247만4543주, 롯데제과가 7.86%인 247만4543주를 보유중이다.

■ 애널리스트가 본 롯데쇼핑

“실적 개선 어려워 주가 상당기간 바닥 보일 것”

애널리스트들은 롯데쇼핑의 주가가 바닥을 보이는 것은 실적이 부진하기 때문이라는데 공감하는 분위기다. 실적 개선이 없이는 롯데쇼핑의 주가가 현실적으로 오르기는 어렵지 않느냐는 시각이다.

애널리스트들이 제시한 롯데쇼핑의 목표주가도 다양하다. 롯데쇼핑의 목표주가는 27만원부터 33만원에 이를 것으로 전망되는데 HMC투자증권의 박종률 연구원은 최저치인 27만원을 제시하고 있다.

박 연구원은 올해에도 소비경기의 회복은 쉽지 않을 전망이며 가계의 실질소득 정체와 과도하게 늘어난 가계부채와 원리금 상환부담과 고용불안정성 등으로 가계의 소비여력 축소와 함께 소비지출 증가율이 억제될 것 때문이라는 견해를 폈다.

지난해 연초 이후 장기간의 주가 하락으로 부진한 실적에 대한 주가반영은 어느정도 이뤄졌지만 부진한 실적으로 인해 밸류에이션(기업가치 평가) 매력은 여전히 높지 않다는 시각이 지배적이다.

당장의 주가 상승 반전을 위한 모멘텀은 여전히 부족한 상태이며 올해도 낮은 영업실적 모멘텀을 감안하면 주가의 상승 반전은 쉽지 않을 것으로 애널리스트들은 판단하고 있다.

SK증권 김기영 연구원은 롯데쇼핑이 2·4분기 이후 백화점과 할인점 실적이 회복될 수 있는지 여부가 관건이라고 지적하고 있다. 지난해 실적 부진에 따른 기저효과가 나타날 것으로 예상되나 소비회복 여부가 전체 외형 및 이익 성장을 좌우하는 요소가 될 것으로 전망했다.

김 연구원은 "유통업계의 치열한 출점경쟁에도 불구하고 중저가 패션제품 확산, 해외소비경로 확대로 인해 효율개선이 더딘 점이 부담"이라며 "그러나 주가순자산비율(PBR) 수준이 사상 최저 수준이라는 점을 고려할 때 주가의 하방 경직성을 유지시키는 요소“라는 견해를 보였다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)