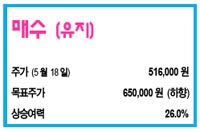

신한금융투자 박상연 연구원은 "도료는 양호했으나 건자재 부진으로 시장 기대치를 소폭하회하는 1분기 실적을 기록했다"면서 "영업이익 677억원은 시장 컨센서스 770억원을 하회했으나 업황 부진에도 전년 수준의 이익을 달성했다"고 평가했다.

박 연구원은 "원재료 하락효과는 2분기에 더 크게 나타날 것"이라며 "영업가치 4조6000억원, 비영업가치 2조3000억원의 합에 순차입금 700억원을 차감하고 실적조정을 반영해 목표주를 내렸다"고 설명했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.