증권가에서는 삼성물산과 제일모직이 합병을 추진하면서 제일모직에 유리한 합병비율을 적용해 자본시장법상 문제는 없지만 기존 삼성물산 주주들에게 불리하게 진행됐기 때문에 불만이 나올 수 있다고 지적한 바 있다. 이때부터 엘리엇과 삼성물산과의 공방은 이미 예견된 일이었다. <본지 5월27일 [클릭]제일모직-삼성물산 합병 문제점 제기한 '용감한' 애널리스트는? 기사 참조>

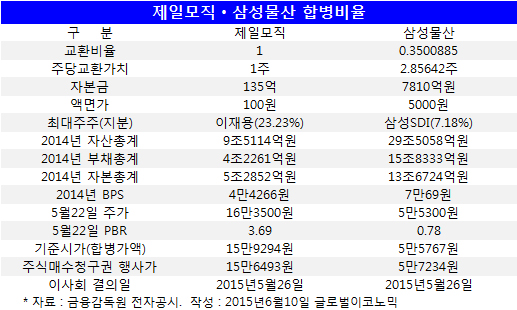

삼성물산과 제일모직의 합병은 지난 4월 26일일부터 5월 25일 동안의 주가 및 거래량을 기준으로 합병비율을 산출했고 5월 6일부터 25일까지 외부평가기관인 삼정회계법인의 우선주 합병비율 평가로 진행됐다.

그 후 5월 26일 양사의 이사회에서 합병 결의를 하고 곧바로 합병계약을 체결하게 된다.

이사회 개최 전 직전 거래일인 5월 22일의 삼성물산 주가는 종가 기준 5만5300원이었다. 이는 최근 1년간 최저치인 5만1200원(1월27일)에 비해 8.00% 높은 수준이다. 이 시기는 삼성물산 주가가 거의 밑바닥을 헤매던 상황이라 할 수 있다.

반면 제일모직의 주가는 5월 22일 종가 기준 16만3500원으로 최근 1년간의 최저치인 9만9200원(지난해 12월18일)에 비해 무려 64.81%의 높은 가격으로 거래됐다.

삼성물산과 제일모직은 기준시가 결정과 관련, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정했다고 밝혔다.

■ PBRㆍBPS 합병비율 적용하면 회사측 제시안보다 5배 차이… 논란 계속될듯

삼성물산과 제일모직의 합병비율은 기준시가에 따라 1대 0.3500885로 정해졌지만 실질적인 자산 규모는 삼성물산이 제일모직보다 훨씬 많다는 점도 삼성물산의 가치가 제대로 인정받지 못했을 보여주는 대목이다.

지난해말 현재 제일모직과 삼성물산의 자산총계는 각각 9조5114억원, 29조5058억원으로 삼성물산의 자산이 제일모직보다 3.10배 높은 것으로 나타났다. 자본총계 또한 삼성물산이 13조6724억원으로 제일모직의 5조2852억원에 비해 2.58배에 이르고 있다.

특히 삼성물산은 삼성전자 지분 4.1%를 포함해 제일기획 12.6%, 삼성SDS 17.1%, 제일모직 1.4% 등의 지분을 갖고 있어 이들 지분 가치는 약 14조원에 달하는 것으로 추정되고 있다.

반면 삼성물산의 5월22일 주가 5만5300원을 기준으로 한 삼성물산 시가총액은 8조6300억원 수준이어서 삼성물산 자체 기업가치는 물론이며 보유하고 있는 지분가치 마저도 인정받지 못한 상태에서 합병비율을 적용한 셈이다.

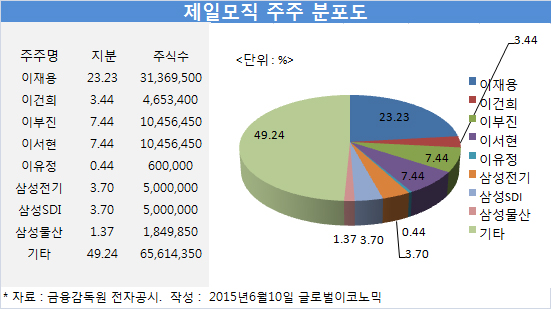

엘리엇을 비롯해 소액주주들은 합병과정에서 이재용 삼성전자 부회장이 삼성그룹 상속과 승계 과정에서 가장 유리한 시점에 삼성물산과 제일모직의 합병 결정을 한 것이지 기업가치를 높이고 주주들의 이익증가를 위한 것으로 보기 어렵다며 곱지 않은 시선을 보내고 있다.

삼성물산의 PBR(주가순자산비율)과 BPS(주당순자산가치)을 보면 이같은 사실이 극명하게 나타난다.

삼성물산의 2014년 BPS는 7만69원으로 5월22일의 주가 5만5300원과 비교하면 PBR이 0.78로 나타났다. 반면 제일모직의 2014년 BPS는 4만4266원으로 5월22일의 주가 16만3500원 대비 PBR이 3.69에 달하고 있다.

삼성물산의 자산가치는 주가에도 못미치고 있었지만 제일모직의 자산가치는 주당순자산가치에 비해 3배가 넘게 고평가되어 있는 것을 그대로 보여주고 있다.

삼성물산과 제일모직의 합병비율이 의사회 결정 직전의 주가가 아닌 PBR과 BPS에 의한 합병비율로 산정한다면 제일모직과 삼성물산의 교환비율은 되레 1 : 1.582907의 비율로 적용돼 삼성물산 이사회가 제시한 바와는 달리 제일모직이 훨씬 불리하게 된다.

즉, 현재 삼성물산 이사회가 제시한 안은 삼성물산 3주를 제일모직 주식으로 교환할 때 약 1주를 받을 수 있지만 PBR과 BPS에 의한 합병비율로 보면 똑같은 삼성물산 3주를 가져오더라도 제일모직 5주를 받게 되는 합병비율이 될 수 있다.

삼성물산과 제일모직의 합병비율 기준을 이사회 의결 직전 주가로 하느냐 아니면 자산 개념의 PBR이나 BPS로 하느냐에 따라 삼성물산 주주들이 갖게 되는 가치는 5배 수준의 차이가 발생할 수 있는 셈이어서 삼성물산 이사회와 엘리엇, 소액주주와의 논란은 상당기간 계속될 것으로 보인다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)