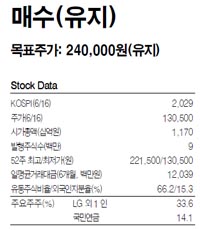

한국투자증권 이경자 연구원은 "최근 LG하우시스의 주가 하락은 과도한 실적 우려에서 비롯됐다고 추정된다"며 "유독 LG하우시스는 현대기아차의

판매량 부진과 엔저영향으로 손익 우려가 더 커졌던 것으로 보이나 기존의 2분기 실적 전망치를 유지한다"고 설명했다.

그는 "올 2분기 매출은 전년대비 2.3% 감소한 7360억원, 영업이익은 6.4% 감소한 500억원으로 예상해, 시장 예상대비 양호할 것으로 전망한다"며 "소재 사업의 40%를 차지하는 자동차 부품 역시 좋은 상황은 아니나 고객이 비교적 다변화된 자동차 원단과 가전용 시트, 미국 법인의 영업 호조 등이 이를 상쇄할 전망"이라고 덧붙였다.

이 연구원은 "하반기부터 재건축 사업장과 수도권 비중이 높아지며 건자재의 매출 믹스는 더욱 개선될 전망"이라며 "전년 3분기 통상임금 83억원 비용 반영의 기저효과까지 가세해 하반기 영업이익률은 전년대비 1.3%p 개선될 것"이라고 예상했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.