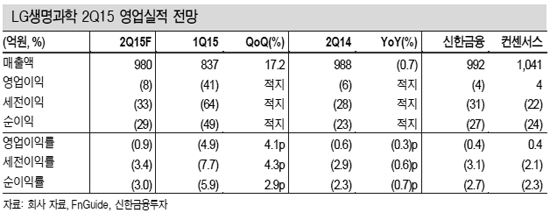

신한금융투자 배기달 연구원은 "3분기 영업이익은 37억원, 4분기 영업이익은 148억원으로 예상된다"며 "작년과 비교하여 하반기에도 영업이익이 감소하는 건 기술 수출료 유입을 66억원으로 추정하고 있기 때문"이라고 설명했다.

배 연구원은 "올 2분기도 영업이익 적자가 예상되고 매출액은 980억원으로 컨센서스를 하회할 전망"이라며 "작년 2분기에는 기술 수출료 51억원이 반영되었으나 올 2분기에는 기술 수출료 유입이 없기 때문"이라고 덧붙였다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.