증권가에서는 선정 가능성 여부를 논의하기는 아직 이르나 동대문 두산타워는 관광 인프라 및 주변 환경요소 측면에서 경쟁력을 보유하고 있다는 평이다.

두산이 서울시내 면세점 특허 신청하려는 입지는 동대문 두산타워로 100% 자회사인 두산타워가 보유하고 있다.

현재 특허만료가 예정된 서울(3곳), 부산(1곳) 면세점에 대한 특허 신청 접수가 9월 25일까지 진행된다.

서울 면세점은 워커힐의 경우 만료일 11월16일, 특허면적 7560여㎡, 2014년 매출액 2747억원으로 되어 있다.

롯데 소공점은 만료일이 12월 22일, 특허면적 1만3230여㎡, 지난해 매출액 1조9763억원 규모이다.

롯데 월드타워점은 만료일이 12월 31일, 특허면적 1만680여㎡, 지난해 매출액 4820억원으로 되어 있다.

기본적으로 두산이 보유한 두산타워는 명동에 이어 외국인 방문 및 선호도 2위이자 의류 쇼핑 중심인 동대문 지역의 랜드마크로 ‘관광 인프라 등 주변 환경요소’ 평가항목에 있어 경쟁력 보유하고 있다.

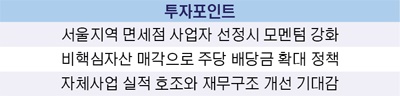

김동양 연구원은 두산이 면세점 사업자로 선정된다면 자체사업 실적(별도실적-배당금수익)은 올해 매출액 1조9000억원, 영업이익률 6.8%가 예상되며, 양적·질적으로 성장할 수 있을 것으로 전망했다.

김 연구원은 또 자체사업 모멘텀과 주주친화정책은 지속적으로 추진되고 있다고 분석했다.

그는 “연료전지와 산업차량의 고성장 개시, 전자의 분기별 이익편차 축소된 안정 성장, 모트롤의 점진적 이익개선 등 자체사업의 실적모멘텀이 강화될 것“이라고 진단했다.

지속적인 비핵심자산 매각, 배당수입(2015년 가이던스 954억원), 연간 2500억원 내외의 자체사업 EBITDA(법인세 이자 감가상각비 차감 전 영업이익) 등을 통한 주당배당금 확대 정책이 예상되고 있다.

주주배당금은 2014년 4000원이 지급됐는데 2015년에는 4500원의 배당 계획을 갖고 있다. 또 자사주 매입도 2012년 500억원, 2013년 300억원, 2014년 600억원, 2015년 600억원으로 주주친화 정책이 계속될 전망이다.

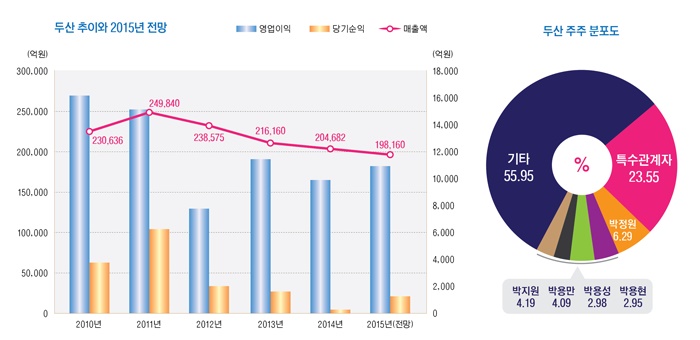

김 연구원은 두산의 올해 매출액이 19조 8160억원, 영업이익 1조970억원, 순이익 1040억원(지배기업 소유주지분)을 기록할 것으로 전망했다.

두산의 자체사업이 플러스 성장으로 전환될 가능성도 나왔다.

현대증권 전용기 연구원은 “두산의 2분기 연결실적은 기대치를 하회해 다소 부진했으나, 자체사업은 성장 가능성을 보여줬다”며 “모토롤 사업부의 마이너스 성장을 산업차량 사업부가 상쇄하고 있다”고 분석했다.

이어 “연료전지 사업부의 실적이 향후 고성장 국면에 진입해 자체사업이 다시 플러스 성장으로 전환할 가능성이 높아졌다”고 덧붙였다.

두산의 산업차량 사업부는 올해 매출액 6600억원, 영업이익 570억원을 달성할 것으로 전 연구원은 내다봤다. 또 수직계열화를 통해 연 10%대 안정적인 매출 성장이 가능해지며, 영업이익률도 상승할 가능성이 높아졌다.

전 연구원은 “연료전지 사업부는 한국과 미국에서 가시적인 성과가 가능해 보인다”며 “한미 온실가스 감축 정책으로 보조금 한도가 있고, 원가개선 및 효율증가 투자 전략으로 올해 매출 1800억원, 영업이익 130억원 달성이 가능할 전망”이라고 말했다.

두산은 올해 상반기 영업이익이 4939억원의 흑자를 냈지만 당기순이익은 669억원의 적자를 기록했다. 그러나 1분기에는 영업이익 3076억원, 당기순이익 208억원으로 2분기에 비해 좋은 실적을 거뒀다.

많은 금융비용의 부담과 함께 계속영업이익에서의 손실이 재무제표에 부담을 주고 있는 것으로 나타났다.

■ 두산이 영위하는 사업은

주식회사 두산은 1933년 12월 18일 주류의 제조 및 판매회사인 소화기린맥주주식회사로 설립되어 1948년 2월 동양맥주주식회사, 1996년 2월 오비맥주주식회사, 1998년 9월 1일자로 주식회사 두산으로 상호를 변경했다.

두산의 첫 출발은 주류업체로 소비재 생산업체였으나 구조조정과 M&A를 거쳐 중공업 회사로 탈바꿈하게 됐다.

주요 사업부문은 △동박적층판(PCB) 등을 제조 판매하는 전자BG △건설 중장비용 유압기기 및 등 방위산업용 유압부품을 제조 판매하는 모트롤BG △산업용 지게차 등을 제조 판매하는 산업차량BG △IT 시스템 개발 운영 서비스 등의 정보통신BU △연료전지, 광고 및 방위산업 등을 맡는 기타사업부문으로 되어 있다.

전자BG 사업부에서는 동박(Copper Foil), 유리섬유, 에폭시 수지 및 폴리이미드 등을 원료로 동박적층판을 생산하고 있다. 대규모 설비투자가 필요한 장치산업이며 고분자 화학과 전자소재 부문을 결합하여 제품을 생산하는 첨단 전자 산업이다.

동박적층판산업은 휴대폰 및 테블릿PC 시장, 컴퓨터 등 디지털 가전 시장, 첨단 네트워크 시장 등의 성장이 지속됨에 따라 따라 꾸준한 성장이 예상되는 부문이다.

모트롤BG 사업부문의 유압기기 산업은 건설기계 산업 동향에 크게 영향을 받고 있으며, 시장 규모는 중국 시장이 전체 36%를 차지하며 일본, 북미의 순이다. 최근 지속된 세계 경제 불황으로 중국 시장 규모도 침체되어 있으나 개선될 전망이다.

산업차량은 자동차(부품), 음식품, 철강, 화학, 섬유, 전자통신, 제조업, 물류·유통·하역사업, 건설분야 등의 수요에 영향을 받는 산업으로서 수요가 광범위하며 국내 기업들의 물류합리화 추진에 힘입어 지게차 수요가 지속적으로 증가하고 있는 추세다.

두산의 지배구조는 박용곤 명예회장을 포함해 특수관계인이 보통주 기준으로 전체의 44.05%인 936만9395주를 갖고 있다. 박용곤 명예회장은 비등기임원으로 되어 있다.

최대주주는 박용곤 명예회장의 아들인 박정원 두산건설 회장으로 지분 6.29%인 133만7013주를 갖고 있다. 박 회장은 두산의 등기임원 회장이기도 하다.

■ 투자포인트

증권사 애널리스트들은 두산이 올 상반기 당기순이익이 669억원의 적자를 기록했지만 자체사업 실적 호조 및 재무구조 개선 기대감이 지속되고 있다고 평가하고 있다.

하나대투증권 이정기 연구원은 “자체사업의 올 2분기 실적은 별도 기준 매출액 4567억원, 영업이익 415억원으로 양호한 실적을 기록했다”고 진단했다.

그는 “전방산업의 부진에도 불구하고 고수익성 제품 매출비중 확대로 인한 전자 부문의 실적 개선 및 북미와 내수시장에서의 매출 증가로 인한 산업차량 부문의 실적 호조세 지속 등에 기인한다”고 분석했다.

KDB대우증권 정대로 연구원은 “두산이 하반기에 진행중인 자사주 매입 진행 외에도 기말 배당 증대 및 기 확보한 자사주의 일부 소각 등 적극적인 주주환원 정책을 펼치고 있다”며 본연의 매력까지 부각 가능해 투자매력이 충분하다“고 판단했다.

정대로 연구원은 “연료전지 부문은 원가경쟁력 확보, 제품 효율 개선 등을 바탕으로 차별화된 영업전략을 추진하고 있다”며 “산업차량 부문은 지게차 중심에서 창고, 공항, 항만물류 등으로 사업을 확대, 북미와 유럽 및 중동, 남아공 등 신흥시장으로 진출할 예정”이라고 전망했다.

KB투자증권 강선아 연구원은 두산의 실적이 하반기부터 점진적으로 개선될 것이라고 예상했다.

그는 “주력 자회사들의 실적개선, 두산인프라코어밥캣홀딩스 사전 기업공개(Pre-IPO)에 따른 재무개선, 배당 모멘텀 등이 기대된다”며 “상반기는 자회사의 재무개선과 실적 저점을 확인하는 시기였다면 하반기부터 점진적으로 정상화가 이뤄질 것”이라고 전망했다.

강 연구원은 “올 2분기 주력 상장자회사인 두산중공업의 순손실 250억원에도 불구하고 자체사업부문의 실적호조로 지배주주순이익은 309억원으로 흑자전환했다”며 “자체산업 중 산업차량BG와 전자BG가 호실적을 기록했는데 산업차량은 물량 증가, 북미지역 딜러 역량 강화 등에 힘입었다”고 설명했다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)