이미지 확대보기

이미지 확대보기

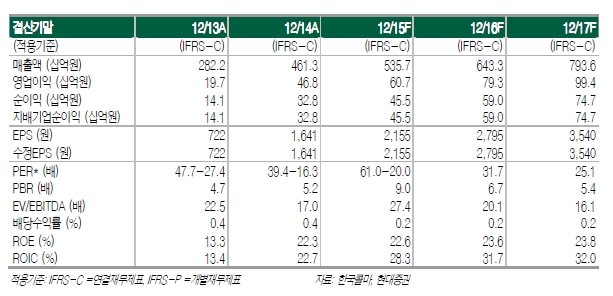

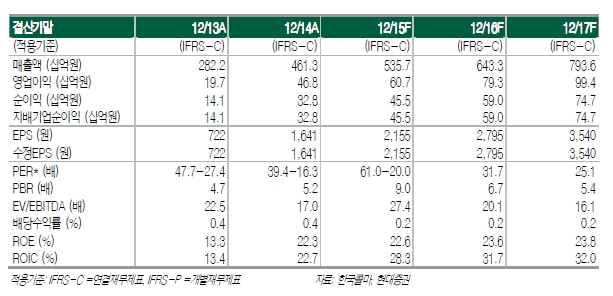

2015년 4분기 실적은 매출액이 전년대비 16.1% 증가한 1391억원, 영업이익은 전년대비 6.7% 감소한 129억원을 시현, 이는 당사 추정치 대비 매출액은 2.2%를 상회하였으나 영업이익은 21.7%를 하회한 실적을 기록했다.

현재보다 미래가 밝은 편이다. 중국과 글로벌 브랜드 수주증가가 순항중이기 때문이다.

이번 4Q15 국내 화장품 실적은 카바코리아의 리얼아이크림 제품이 홈쇼핑 채널에서 고성장하였고 수출은 글로벌 브랜드의 신규거래를 개시, 록시땅의 에보리안 브랜드 수주확대로 화장품 부문이 14.8%YoY 성장세를 시현하였다.

제약부문에서는 손발톱무좀치료제 풀케어의 제네릭 제품이 론칭되었고 고혈압치료제 엑스포지 제네릭 매출이 고성장하면서 21.6%YoY 성장세를 기록하였다. 북경콜마는 중국 내 로컬업체의 수주증가와 공장증축으로 정상가동되면서 밀려있던 주문이 생산시작되면서 2015년 매출액 370억원을 시현, 2016년 매출은 더욱 확대될 전망이다.

이에 따라 2016년 1분기 실적은 매출액이 전년대비 16.0% 증가한 1264억원, 영업이익은 전년대비18.9% 증가한 172억원(OPM 11.7%)이 전망된다.

이달미 현대증권 연구원은 "2016년 1분기 실적도 두자리수 성장세가 예상된다"라며 "이는 화장품부문에서 신규거래를 개시한 글로벌 브랜드로의 추가적인 제품 확대가 예상되고, 북경콜마에서는 공장증축 완료로 인해 중국 로컬고객사로의 매출확대가 본격화 될 전망이기 때문이다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)