이미지 확대보기

이미지 확대보기

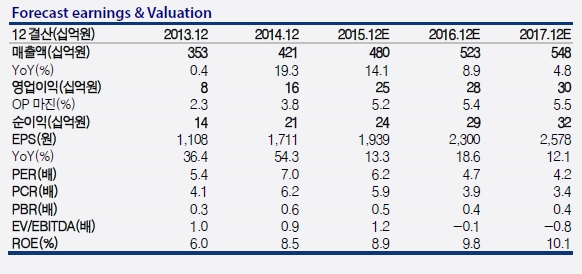

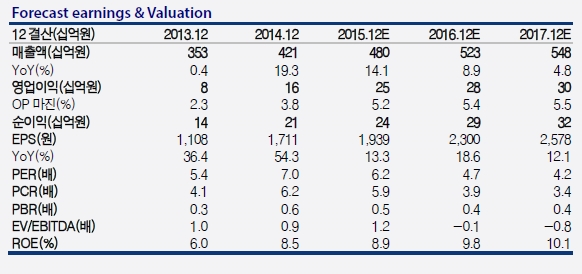

연간 매출액 4800억원(YoY +14.1%), 영업이익 246억원(YoY +62.3%)으로 어닝 서프라이즈를 달성했다. 침산재건축·만촌 재건축·대구 테크노 폴리스 등 진행 공사 매출 본격화 및 마진이 개선됐기 때문이다.

2016년 연간 매출액 5230억원(YoY +8.9%), 영업이익 280억원(YoY +13.8%)이 기대된다. 침산 재건축 현장(계약금액 2800억원) 등 진행 공사 매출 본격화로 영업이익 개선이 지속될 전망이다.

3월 예정인 남산 재건축 분양 및 상반기 영종도 자체사업 분양 성공시 추가 실적 성장이 가능하다. 미래 성장 동력으로 기대되는 드림커머스(신세계쇼핑)는 2016년까지 비용투입 구간이나 신세계 그룹의 공격적 행보로 2017년 이후 지분법 이익 전환이 가능한 것도 매력이다.

교보증권 백광제 연구원은 "현재 시가총액은 동사의 보유 현금 + 단기 금융 자산 수준으로 영업가치가 무시되고 있다"라며 "재무구조 및 우량한 실적 감안시 극단적 저평가 구간으로 매수를 추천한다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)