이미지 확대보기

이미지 확대보기

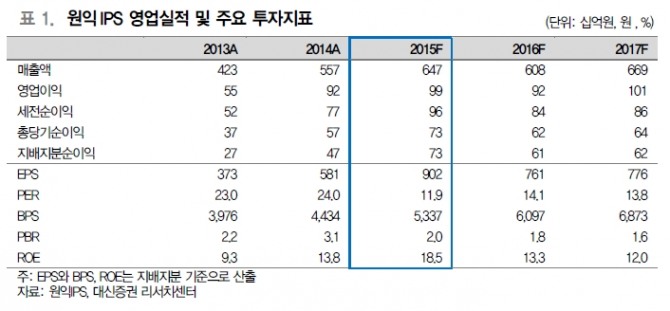

4분기 영업이익은 별도 기준(원익IPS) 61억원, 연결 기준(원익IPS, 원익머트리얼즈) 139억원을 기록하며 지난 11월에 하향 조정된 추정치(연결 기준 57억원, 별도 기준 137억원)에 부합했다.

한편 순이익률은 영업이익률과 유사한 6.1%를 기록했다. 엔화약세와 달러강세가 환차손익 측면에서 긍정적인 영향을 주었던 것으로 판단된다.

2016년 매출은 별도 기준 4001억원, 연결 기준 6080억원으로 예상돼 전년 대비 각각12%, 6% 축소될 것으로 전망된다. 주요 고객사가 반도체 신규 증설보다 기존 시설의 미세 공정 전환 및 생산 효율화에 중점을 둘 것으로 전망되기 때문이다. 영업이익은 별도 기준 520억원, 연결 기준 915억원으로 전년 대비 22%, 7% 감소할 것으로 전망된다. 매출보다 감소폭이 큰 이유는 반도체 장비보다 마진이 상대적으로 낮은 디스플레이 장비 매출이 증가하기 때문이다.

원익TGS와 원익IPS로 분할 후 합산 시총은 이전보다 증가할 전망이다. 이는 원익 그룹 내 전반적으로 배당가능성이 높아지기 때문이다. 또 분할 이후 존속회사인 원익TGS의 주가가 상대적으로 강세를 보일 것으로 전망된다. 이는 주요 제품인 가스 공급 장치에서 전방산업 신규 증설과 무관하게 연간 1000억원 이상 매출 시현이 가능하기 때문이다.

김경민 대신증권 연구원은 “아울러 원익TGS는 우량한 자회사(원익머트리얼즈, 테라세미콘)을 보유하고 있어 순수 장비업체인 원익IPS보다 더 높은 밸류에이션(P/E 15배 이상)을 받을 수 있을 것"이라고 예상했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)