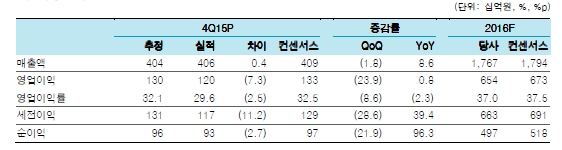

4분기 실적은 컨센서스와 우리 추정치를 소폭 하회했다. 매출액과 영업이익은 4059억원과 1202억원으로 전년동기대비 각각 8.6%, 0.8% 증가했다. 카지노 매출액은 양호한 드롭액과 홀드율 상승으로 전년동기 대비 9.9% 증가해 3867억원을 기록했다.

영업외비용으로 147억원이 발생했는데 전년동기 511억원 대비 감소했지만 여전히 컸다. 이 중 80억원은 자회사 관련 기타 대손상각비였다. 전년동기와 마찬가지로 동강시스타 등 일부 관계기업 투자 관련해 보유지분 가치가 장부가 대비 낮다고 판단해 가치 재평가를 통해 영업외비용계상으로 비롯됐다.

최민하 한국투자증권 연구원은 “카지노 수요 증가로 방문객수와 인당 드롭액 성장세가 지속될 것으로 예상돼 꾸준한 외형 확대가 기대된다"라며 "공기업 방침상 판관비 등 비용 통제 기조는 금년에도 이어질 것으로 예상돼 이익률 개선 추세가 지속될 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.