이미지 확대보기

이미지 확대보기

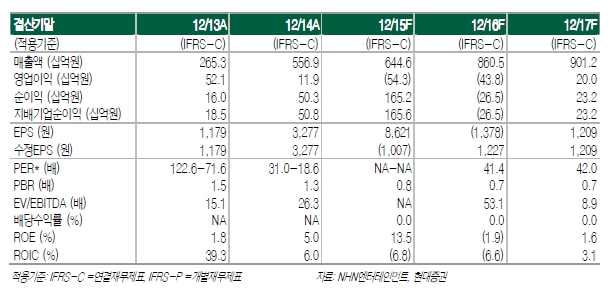

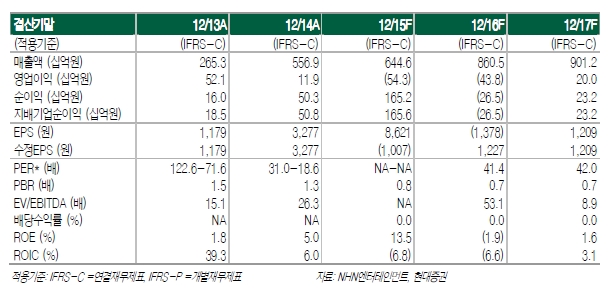

4분기 매출은 게임 매출이 예상치를 하회한 가운데, 자회사 신규 연결효과로 비게임 부문 매출이 크게 늘면서 2178억원(+46.4%YoY, +33.6%QoQ)을 기록하였다. 일본 모바일 게임은 신작과 기존 타이틀 모두 양호한 성과를 보였지만, 국내 모바일 게임 매출은 기대치를 하회했다.

광고 플랫폼의 성공적인 정착 여부가 관심포인트다. 2016년은 비게임 매출비중이 46.3%까지 높아지고, 페이코 광고 매출이 발생하기 시작하면서, 동사의 정체성이 변화하는 원년이 될 것으로 예상된다. 전자상거래와 음악, 만화, 모바일 결제 등으로 축적되는 트래픽과 데이터를 활용하는 광고 플랫폼의 성공적인 정착여부가 중장기적인 기업 가치에 가장 큰 변수로 작용할 것이라는 분석이다.

나태열 현대증권 연구원은 “2016년 실적 추정치를 하향 조정하고 보유지분의 시장가치 하락을 반영하여, 목표주가를 2016년 BPS의 0.9배인 6만7000원으로 하향 조정했다"라며 "다소 지연된 감은 있지만, 적극적인 모바일 결제 동글 설치를 통해 오프라인 영향력을 강화한다면, 모바일 결제와 광고 플랫폼 사업의 가치가 재 부각될 수 있을 것"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.