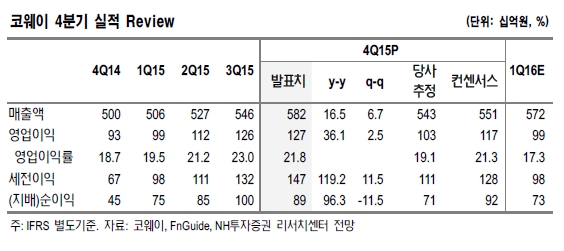

코웨이의 4분기 별도 매출액과 영업이익은 각각 5821억원(+17%)과 1268억원(+36%)으로 당사 예상치와 컨센서스를 큰 폭으로 웃돌았다. 일부 사업부문의 리스 관련 회계 처리 변화에 따른 효과 제거시 매출 성장률은 8% 수준이다.

믹스 개선에 따라 원가율 50bps 하락, 효율적 비용 집행으로 영업이익률이 310bps 상승했다. 또 해약률 다시 1% 미만으로 하락한 점 또한 긍정적이다. 특유의 견고한 현금흐름 창출력이 발휘되면서, 순현금 상태로 전환했다.

실적 호조로 주당 배당금도 예상(2647원)보다 높은 2800원으로 결정됐다. 이 배당 수준이 유지된다면 현 주가 대비 수익률은 약 2.9% 수준이다.

한국희 NH투자증권 연구원은 "프리미엄 비중 증가, 신제품 일시불 판매 호조 등에 힘입어 견조한 매출성장이 돋보였다"라며 "제품 믹스 개선과 비용 효율화로 영업이익률의 큰 폭 개선이 기대되며, 비즈니스 모델 성격상 2016년에도 꾸준한 현금 흐름 증가도 가능하다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.