이미지 확대보기

이미지 확대보기

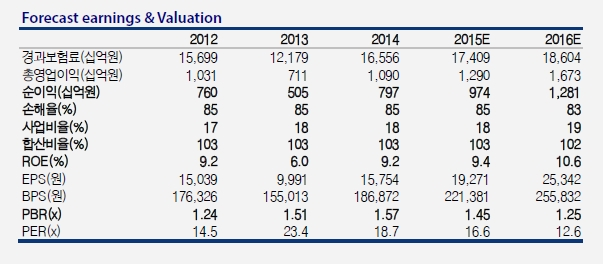

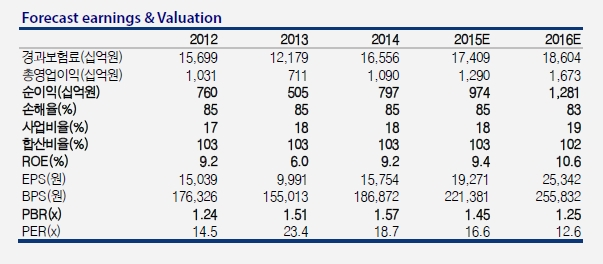

2015년 4분기 순이익 730억원(YoY-23.3%, QoQ-58.8%)을 기록했다. 금리하락에 따른 투자영업수익 감소로 4분기 순익은 시장의 추정을 하회했다.

단 삼성화재측이 제시한 2016년 가이던스는 질적성장을 강조했는데, 이는 거의 Flat한 성장률을 나타내 자본증가율보다 이익증가율이 더딜 수도 있음을 시사한 것으로 보인다.

지난 12월 -429억원의 손실을 기록했다. 이는 연말 계절성 이슈로 12월 순손실이 발생했기 때문이다. 화재로 일반보험 고액사고 발생 및 계절성에 따른 자보·장기보험손해율 상승, 연말 반영되는 퇴직금 및 설계사 인센티브로 사업비 증가가 원인이다.

지난해 12월 대비 경과보험료 증가로 자보와 장기보험 손해율이 감소하면서 전체 보험영업이익은 감소하였으나 당월 순손실 발생액 증가는 금리하락으로 인한 투자영업이익 감소 영향이 컸다.

박혜진 교보증권 연구원은 "2016년 순이익은 지난해 대비 11.2% 증가한 8700억원을 제시한다"라며 "전체 경과보험료 2.2%증가를 가정하였으며 그 중 자동차보험이 7.5%로 성장률이 가장 높다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)