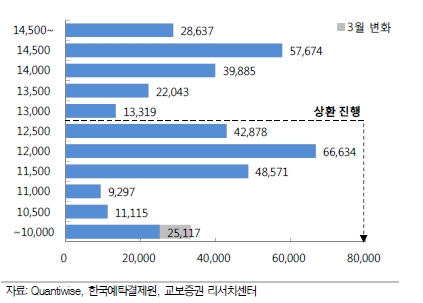

◇3월 조기상환규모 2조6796억원, 해외지수형 주도

특히 HSCEI(홍콩항셍중국기업지수)가 지난 2월 바닥을 찍고 1000포인트 넘게 상승하며 원금 비보장형/해외 지수형 ELS 쪽으로 조기상환이 집중됐다.

HSCEI지수 1만2500포인트 이하에서 ELS의 조기상환이 봇물을 이루며 전체 발행 물량 중 HSCEI 지수의 발행 비중은 4.2%로 오히려 2월 대비 감소했다. 그 영향으로 미상환 ELS 가운데 HSCEI 지수 기초 ELS의 발행잔액(3월말 기준)은 약 36.5조원으로 전월 대비 약 8960억원 감소한 것으로 추정된다.

김지혜 교보증권 연구원은 “2월 중순 이후 중국 불안감이 해소되기 시작하면서 HSCEI 지수도 상승세를 나타냈다”라며 “최근 HSCEI지수가 9000포인트 선을 하회하는 수준이지만, 1만포인트 수준에서 발행된 ELS의 조기 상환이 진행되기에는 충분한 수준”이라고 설명했다.

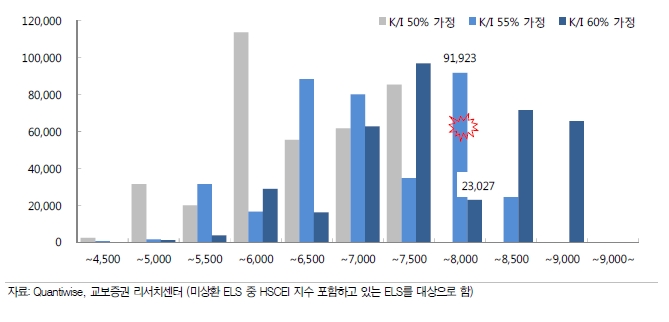

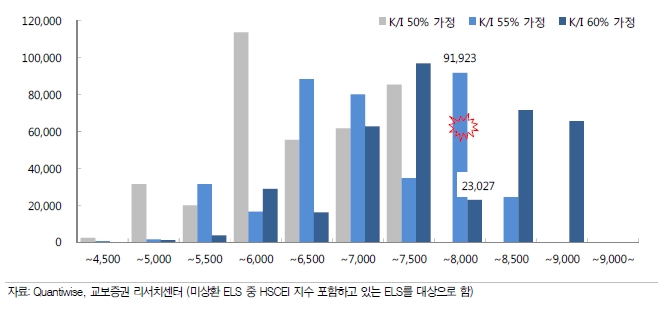

◇녹인 추가물량 제한, 투자심리개선으로 2분 ELS시장 회복 기대

이미지 확대보기

이미지 확대보기

HSCEI 지수 ELS녹인의 불씨가 여전히 남아 있다는 점이 투자심리에 부정적 영향을 미친 것으로 보인다. 그나마 ELS녹인의 추가물량은 크지 않다는 게 위안거리다.

김지혜 연구원은 “현 지수 수준에서는 녹인(K/I) 레벨이 60%로 설정되었던 ELS에 국한되어 녹인이벤트가 발생 가능하지만 해당 ELS는 이미 지수하락기에 노출됨에 따라 추가물량은 없을 것”이라며 “하지만 기존에 녹인에 노출된 ELS는 7500포인트를 하회하기 시작하면 녹인 우려가 심화되고, 7000포인트를 하회하면 헤지 과정에 의한 연쇄 하락 반응이 나타날 가능성이 높다”라고 내다봤다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.