전문가들은 올해 첫 3월 선물옵션동시만기일은 프로그램매도 우위로 점치고 있다.

특히 삼성전자의 경우 1분기 분기배당금액을 밝히지 않은 상황이다.

삼성전자는 지난해 11월 말 컨퍼런스 콜을 통해 17년 1분기부터 분기 배당을 실시할 것이라고 발표했다.

3월 배당에 관한 공식적인 입장은 없으나, 이미 발표된 내용을 고려하면 분기배당은 주당 7000원 수준으로 추정된다.

단 3월-6월 스프레드 가격은 삼성전자의 분기 배당이 반영됐다는 판단이다. 이를 기준으로 이론가를 분석할 경우 기관매도, 외인매수패턴이 연출될 수 있다는 분석이다.

김지혜 교보증권 연구원은 “이론가의 경우 CD 금리 기준으로 0.75pt이고, 기관 +0.6pt, 외국인 +1.1pt 수준으로 추정되는데, 이는 기관 매도, 외국인 매수에 유리한 상황”이라며 “외국인 매수 수요가 우세할 것으로 보이며, 이에 따라 만기 주간 스프레드 가격도 상승할 수 있다”고 말했다.

이미지 확대보기

이미지 확대보기

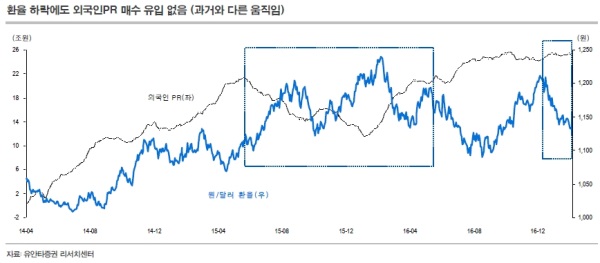

1월 및 2월 옵션 만기 당시 프로그램물량은 청산되지 않았으며 외국인 투자자 경우 환율 하락시에도 눈띄는 프로그램매매의 순매수유입이 뒤따르지 않는 저변동성 상황이 연출돼 잠재적 매물 부담으로 작용할 수 있다는 것이다.

이중호 유안타증권 연구원은 “본격적인 차익거래 시장이 4월부터 열린다는 점, KOSPI200 정기변경을 앞두고 거래소가 상장사 업종 분류 기준 변경에 나서는 것 모두 시장 및 KOSPI200에 일시적인 부담이 될 수 있는 요소”라고 지적했다.

이에 따라 단기적, 중장기적 전략별로 나눠 접근해야 한다는 조언이다.

이중호 연구원은 “시장베이시스가 이론베이시스 이하로 하락하거나 스프레드 가격의 급락은 대규모 프로그램 매도의 출회 가능성을 높이는 상황”이라며 “하지만 시각을 넓혀 대세상승시장이라는 점을 고려하면 오히려 프로그램 매물은 저점매수의 좋은 빌미될 개연성도 있어 만기일에 국한된 PR 매도될 것”이라고 말했다.

거꾸로 3월 동시만기일에 매수우위를 점치는 시나리오도 있다. 수급상 투자주체인 금융투자는 차익거래에서, 외인, 기관은 비차익거래에서 매수로 대응할 가능성이 높다는 게 근거다.

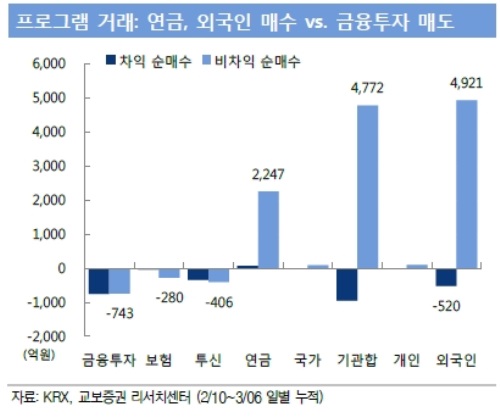

김세찬 대신증권 연구원은 “차익거래의 경우 동시만기에 영향을 줄 수 있는 투자주체는 금융투자 정도인데 2월 옵션만기 이후 순차익 규모는 -924억원 정도 수준”이라며 “차익거래는 만기에 청산되어야 하기 때문에 만기주에 차익매수가 유입될 가능성이 높다”고 분석했다.

김연구원은 비차익거래 쪽도 최근 원화강세와 최근 양호한 신흥국 자금흐름을 감안하면 큰손인 외국인과 기관의 매수추세는 만기까지 이어갈 것으로 내다봤다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)