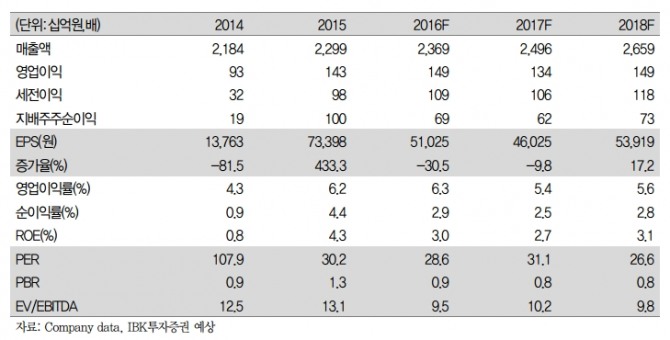

김태현 IBK투자증권 연구원은 "롯데칠성의 1분기 연결 매출액과 영업이익이 각각 5562억원, 389억원으로 전년동기대비 2.5%씩 늘어날 것으로 예상한다"며 "수입맥주의 영향으로 맥주 판매량이 전년동기 대비 소폭 감소하겠지만 소주 매출액이 약 5% 늘고, 탄산음료, 커피음료, 생수 등 음료 판매 호조세로 낮아진 실적 기대치에 부합할 것"이라고 설명했다.

그는 "올해 6월 맥주2공장에서 새로운 브랜드의 라거류 맥주를 생산, 향후 업소용 유통 물량 확대에 주력할 것으로 예상된다"며 "다만 기존 수입맥주 인기가 높고 맥주1공장의 평균 가동률(70% 수준)이 부진한 가운데 대규모 증설로 인해 수익성 악화로 이어질 가능성이 높다"고 우려했다.

김 연구원은 "감가상각비 및 재고 부담과 신제품 출시에 따른 광고판촉비를 고려하면 올해 주류부문에 대한 수익성 개선 기대감은 제한적일 것"이라며 "맥주2공장 완공 이후 맥주 판매량 확대 여부가 향후 주가흐름을 좌우할 전망"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)