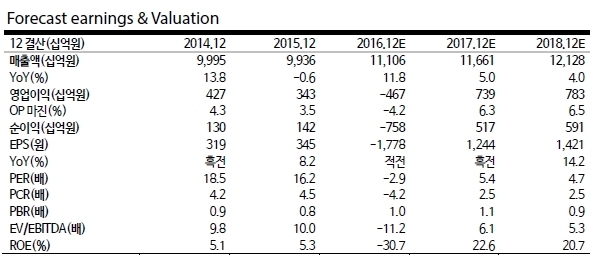

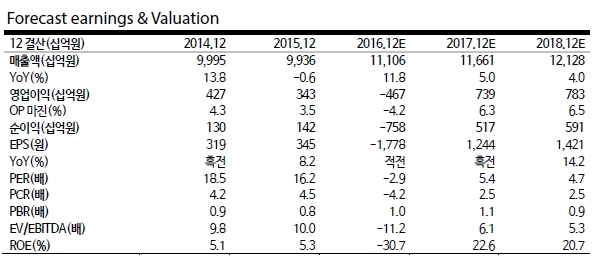

1Q17 매출액 2.68조원(YoY +4.4%), 영업이익 1760억원(YoY +190.2%)으로 추정된다. 1Q16 주택착공 시차에 따른 매출 감액 효과가 회복될 것으로 보인다.

이에 따라 ‘17년 매출액 11.6조원(YoY +5%), 영업이익 7390억원(YoY +흑전)으로 예상된다.

‘16년 이전 동사는 매분기 실적 발표시 국내외 500~1000억원 내외의 추가 손실을 반영했다. 매출액/미청구공사 비중 감안시 내년 상반기 이전 해외 공사현장 1000억원대 환입이 기대된다.

베트남 하노이 신도시 1차분 준공 시점 500억원대 이익, 7000억원 이상 기대되는 주택 매출총이익 및 주택 준공정산 이익 등을 감안하면 제시된 영업이익 7,000억원은 상당히 보수적인 수준이라는 분석이다.

백광제 교보증권 연구원은 "현재 시점 시장 기대치(1295억원) 대폭 상회할 것으로 예상된다”며 “. 추가적인 이익 훼손 없는 정상 실적 달성시 최근 주가 상승에 따른 가격 부담은 없을 것으로 판단된다”고 말했다.

이어 백연구원은 “현재 주가는 ‘17년 추정 EPS의 5.4배 수준 절대적 저평가 국면”이라며 “업종내 탑픽으로 추천한다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)