이미지 확대보기

이미지 확대보기

■ 공모가밴드 12만1000원-15만7000원 확정, 시총10.3조원~13.3조원 추정

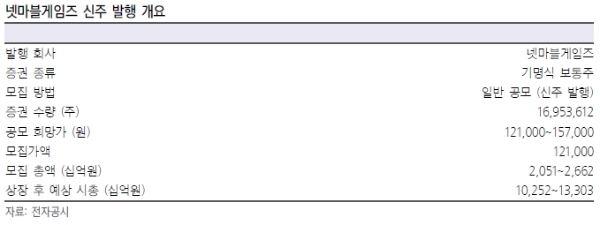

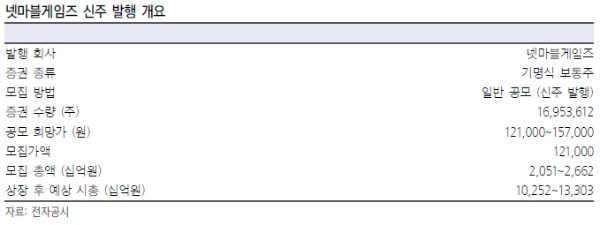

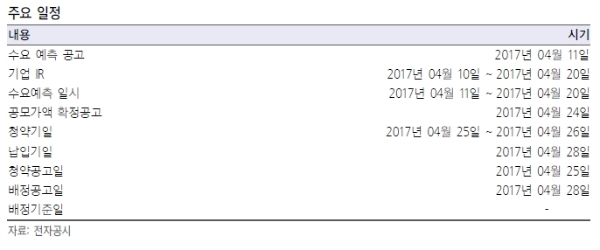

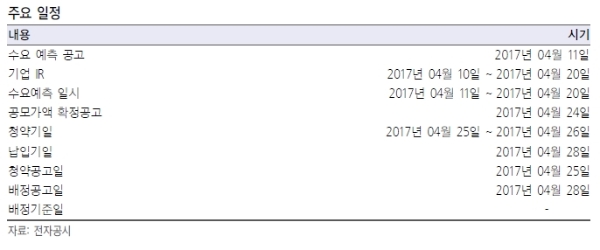

이날 증권신고서의 제출로 시장의 관심을 모았던 공모가도 베일을 벗었다. 공모가밴드는 12만1000원에서 15만7000원으로 정했다.

이번 공모는 구주매출없이 100% 신주발행으로 진행된다. 신주발행은 전체주식수의 20%(1695만주)로 공모금액은 약 2.1~2.7조원에 달한다. 내달 4월 11일-20일 기관투자자의 수요예측을 거쳐 공모가는 24일에 확정할 예정이다.

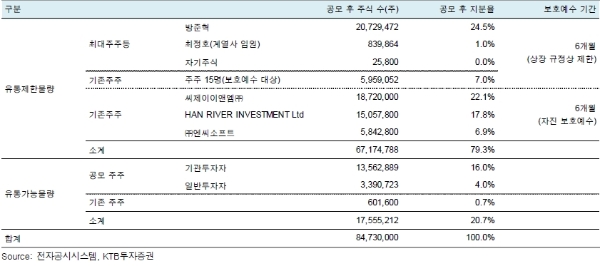

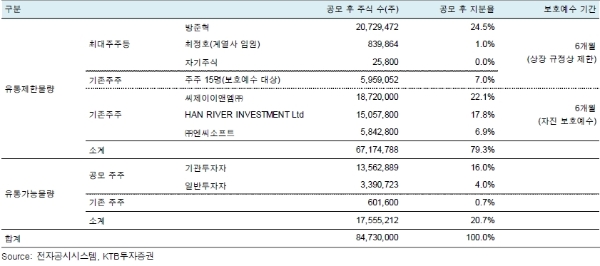

주주현황을 보면 방준혁 넷마블게임즈 의장을 포함한 최대주주 및 특수관계인 지분 25.5%로 가장 많다. 이어 CJ E&A 22%, HAN RIVER INVESTMENT(텐센트의 100% 자회사) 18%, 엔씨소프트 6.9%순이다. 기존 주주 지분 및 자사주를 합친 79.3%는 상장 이후 6개월동안 보호예수할 예정이다.

이대로 공모가 진행될 경우 넷마블게임즈의 총주식수가 8473만주인 것을 감안하면 시가총액은 약 10.3조원(공모가하단)~13.3조원(공모가상단)으로 추정된다. 이에 따라 넷마블게임즈가 상장 즉시 게임주의 대장주로 등극이 확실시된다.

시장의 관심은 이 같은 공모가밴드(12만1000원~15만7000원)가 싸냐 비싸느냐다.

오동환 삼성증권 연구원은 “글로벌 게임 기업 대비 높은 매출 및 영업이익 성장이 예상된다”라며 “글로벌 경쟁사 대비 디스카운트 요인은 없다”고 말했다.

■증권가 밸류에이션 매력 무게, 적정시가총액 15.3조원 분석도 제기

KTB투자증권은 지난 1월 출시 이후 인기몰이중인 리니지2 레볼루션의 실적도 반영해야 한다는 지적이다.

증권신고서, 투자설명서에 따르면 2017년 1월 매출액 2583억원, 영업이익 924억원을 기록했다. 거꾸로 보면 지난 1월 한달동안 리니지2 레볼루션의 일매출은 48억원 수준으로 추정된다. 이같은 공개된 내용을 새롭게 반영할 경우 넷마블게임즈의 실적추정치는 기존 대비 10% 상향할 수 있다는 논리다.

이에 따라 2017년 매출액 2.2조원(YoY 91.1%), 영업이익 1조원(YoY 247%), 지배주주지분 순이익은 6816억원((YoY 292%)로 추정했다.

이민아 KTB투자증권 연구원은 "적정시총에 적용된 타깃 PER은 22배"라며 "밸류에이션 프리미엄이 합당하다고 판단하는 글로벌 Peer(동종그룹) 상위 7개사의 평균 PER수준"이라고 설명했다.

이보다 더 높은 PER을 적용한 곳도 있다. BNK투자증권은 Target PER 25배의 적용으로 넷마블게임즈의 적정 시가총액은 15.3조원으로 추정했다.

Target PER은 과거 신작 게임이 출시되기 전에 엔씨소프트의 밸류에이션에 적용했던 12개월 FW PER 25배를 사용했다는 설명이다.

단 다른 투자평가지표를 사용했을 때 시가총액이 다소 둔화될 수 있다. 바로 매출성장에 좀더 비중을 두는 PSR(주가매출액비율)지표다.

하이투자증권은 지난 2015년 엔씨소프트의 넷마블게임즈 신주 9.8%, 매입 당시 가격 3조8000억원을 기준으로 기업가치를 분석했다. 이는 2015 년 매출액 1조5029억원 기준 PSR(주가매출액비율) 3.6배다. 2017년 예상매출액 3조338억원에 이 기준(Target PSR 3.6배)를 그대로 적용하면 기업가치는 10.9조원으로 산출된다.

전문가들은 PER 등 일반적 평가기준을 적용할 경우 이번 공모가밴드가 저평가됐다는 관측이 우세하다.

오동환 삼성증권 연구원은 “2017년 리니지2 레볼루션의 국내외 매출과 IP 기반 신작 출시, 카밤 벤쿠버 스튜디오 인수로 매출 3.7조원과 영업이익 1.2조원, 순이익 8567억원 달성이 가능할 것으로 전망된다”라며 “공모 희망가밴드는 기업가치 대비 저평가 수준이라 판단된다”고 말했다.

이민아 KTB투자증권 연구원도 “상장 이후 적정 시가총액은 14.8조원으로 추정된다”라며 “공모가 밴드 대비 주가의 상승여력은 충분하다”고 내다봤다.

이 같은 실적전망치가 보수적으로 추정됐다는 분석도 있다.

이승훈 BNK투자증권 연구원은 “2017년 실적은 카밤 밴쿠버 스튜디오와 국내 ‘리니지2: 레볼루션’ 매출 상승분만 반영하여 추정했다”라며 “신작 게임 출시와 ‘리니지2’의 중국, 일본 진출 성과에 따라 실적 상승 가능성이 높은 것으로 판단된다”고 말했다. 해외진출, IP 확장성, 검증된 다수의 개발자 등 차별화요인으로 타 경쟁사 대비 밸류에이션 프리미엄을 받을 수 있다는 것이다

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)