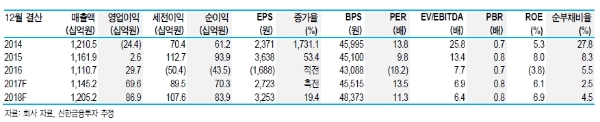

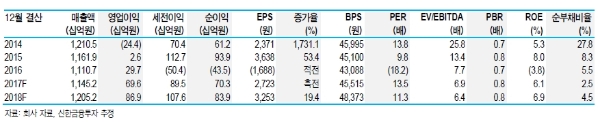

1Q17 영업이익 182억원(+11.4% QoQ, 흑전 YoY)으로 높아진 시장 기대치(185억원)에 부합할 전망이다.

전년도 대규모 일회성 비용 감안해도 전년 대비 11.2% 증가할 것으로 보이며 2011년 이후 최초로 연간 영업이익 600억원 상회하며 실적 정상화를 달성할 전망이다.

추가 증익은 ECH 실적이 핵심이다. 산업 구조조정, 해외 매출 확대 등을 통한 스프레드 상승으로 실적 개선에 힘을 보탤 것으로 예상된다.

한상원 신한금융투자 연구원은 "-2015~16년은 실적 개선과 롯데 그룹 피인수 이후 기대감이 반영된 시기로 향후 신규 투자 가시화를 반영해 할증을 적용할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)