무엇보다 핵심이익의 증가가 반등을 점치는 근거다

이는 연 5%의 순영업수익 성장이 2% 내외의 비용증가를 앞서기 때문이다. 1분기 NIM(순이자마진) 개선(+3bpsQoQ), 양호한 대출성장(+1.4% QoQ), 컨센서스를 10.5% 상회하는 이익 등의 호실적도 이를 뒷받침하는 근거로 제시했다.

특히 2017F는 자산평잔 증가효과, 완만한 NIM 회복, 하향안정된 판관비로 top-line 성장이 동반된 이익증가가 예상된다.

이에 따라 2017F~18F 경상적인 이익은 각각 9.2%, 4.8% 증가할 것으로 추정된다.

김진상 HMC투자증권 연구원은 “은행 주가는 회계적인 이익보다는 핵심이익 및 경상적인 이익과 더 높은 상관관계가 있다”라며 “핵심이익이 이를 견인하면서 이익의 질 또한 향상된다는 점이 고무적”이라고 말했다.

은행에게는 만성적인 부담요인인 가계부채의 질도 개선되고 있다는 분석이다. 이는 (1) 고정금리부, 원리금상환부 모기지 비중의 상승(각각 45%, 55%), (2) 고소득차주 위주의 대출 증가, (3) 선제적 대출요건 강화로 조기 속도 조절 등 효과때문이다.

외인순매수 확대될 여건도 조정되고 있다는 것도 긍정적이다. 해외투자가들의 주요 투자척도인 자기자본비율이 크게 개선되고 배당성향도 제고되고 있어 은행주에 대한 관심도는 높아질 것이라는 지적이다.

김진상 HMC투자증권 연구원은 "최근 주가조정으로 주가상승여력이 확보됐다”라며 “해외비교국 대비 밸류에이션 매력은 커진 상태”라고 말했다.

단 투자수익률은 대형은행주보다 중소형은행주가 아웃퍼폼할 것이라는 진단이다.

김연구원은 “단기적으로는 대형은행주에 관심이 머물겠으나 향후 1년간 투자수익률은 중소형은행이 더 높을 전망”이라며 “중소형은행의 ROE가 구조적으로 더 높은 반면 제한적인 주가상승으로 인해 밸류에이션은 더 싸기 때문”이라고 말했다.

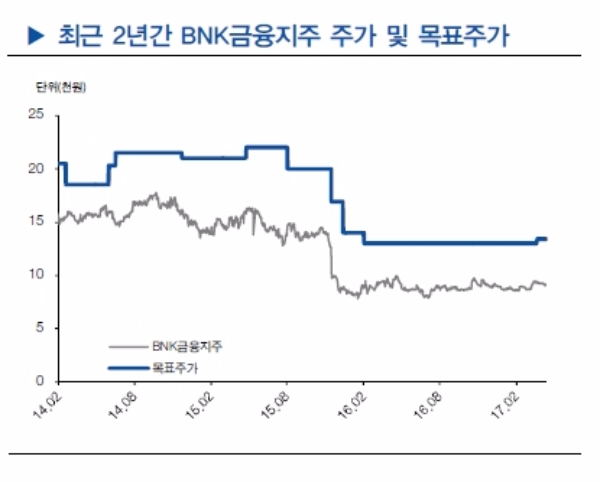

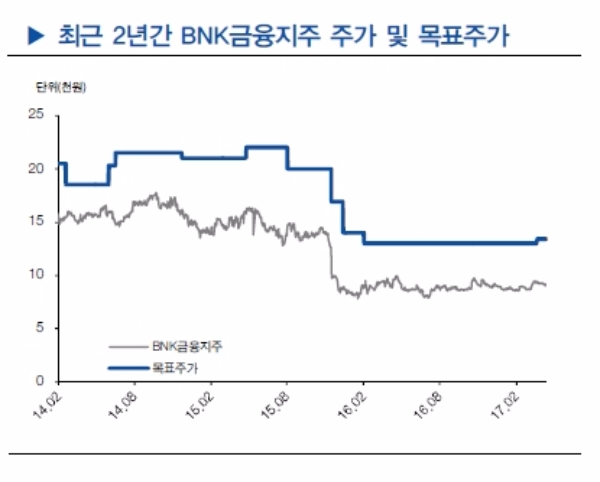

이어 관심을 가져야 할 중소형은행주로 BNK금융지주, JB금융지주 등을 제시했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.