하나머스트3호스팩은 지난 17일 3585원 29.89%로, 하나머스트5호스팩도 2900원 26.09%로 급등했다. 이후 조정세를 보이고 있으나 주가의 변동성이 커지며 외인의 매수세도 유입되는 등 과거 소외된 모습과 전혀 다른 움직임을 보이고 있다.

스팩(SPAC, Special Purpose Acquisition Company; 기업인수목적회사)은 비상장기업 인수합병을 목적으로 하는 서류상 회사(paper company)다.

스팩투자에게 가장 중요한 점은 어떤 기업을 합병하느냐다. 피인수 기업은 상장된 스팩에 인수합병되어 증시에 상장하게 되는 구조다.

스팩합병 이후 주가상승에 따라 투자자의 이익도 커지는 것을 감안하면 될성 싶은 기업과 합병하 하는 것이 스팩입장에서나 투자자 입장에서도 가장 좋다.

한편 스팩합병이 쉬운 것은 아니다. 규정상 상장주간사(증권사)가 신주를 발행해 공모자금을 모아 스팩으로 상장한 후 3년 내에 비상장 기업을 합병해야 한다.

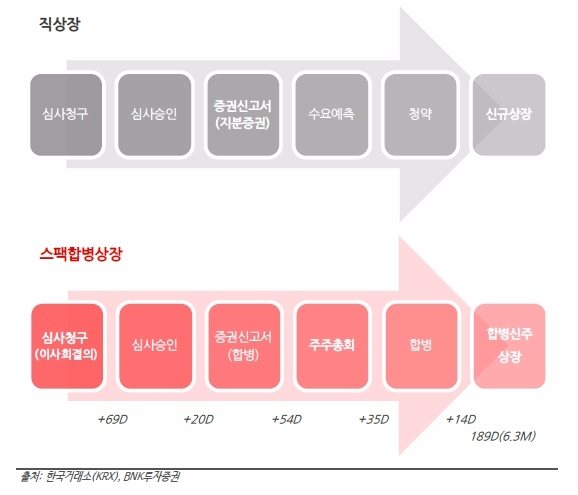

이미지 확대보기

이미지 확대보기

최종경 BNK투자증권 연구원은 "올해 스팩 합병상장 기업들의 합병기준가 대비 수익률이 견고한 것은 2016년 하반기 IPO시장의 약세로 당시 합병 일정을 개시한 기업들은 상대적으로 낮은 기업가치를 적용 받은 영향도 있다”고 말했다.

이에 따라 2016년 하반기 합병일정을 개시하고, 스팩합병상장일이 임박한 합병예정기업으로 토박스코리아, 우정비에스씨, 이노인스트루먼트, 고려시멘트, 넷게임즈 등을 제시했다.

한편 틈새시장을 노려야 하는 특성상 스팩합병조건이 대형사보다 중소형증권사사가 다소 유리하다는 의견도 있다.

업계 관계자는 “기업공개시장을 대형증권사가 싹쓸이하는 상황에서 중소형사는 스팩도 전문화시켜 트랙레코드를 쌓아야 하는 상황”이라며 “중소형사는 아무래도 대형사보다 더 선별적으로 잘 선택할 수 밖에 없다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)