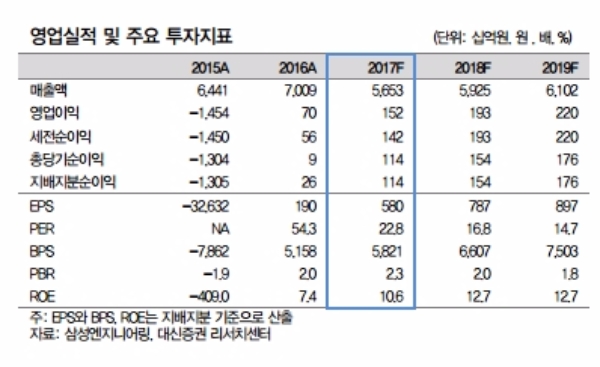

1분기 삼성엔지니어링의 연결 매출은 1.3조원(-9.8% yoy), 영업이익은 277억원(4.2% yoy)을 기록했을 것으로 추정된다.

삼성엔지니어링의 사업부분은 화공과 비화공으로 구분된다. 지난 2014년 이후 유가가하락하면서 화공부분의 매출비중은 지속적으로 하락하고 있는 반면 그룹사 물량 중심의 비화공부분 매출은 증가하는 추세다.

이에 따라 주가 흐름은 해외 수주계약 체결 여부에 따라 반응할 것으로 보인다.

상반기 중 UAE POC(25억달러) 계약 체결 예상, 바레인 밥코(50억달러), 오만 두쿰(60억달러), 태국 PTT 프로젝트 2건(각각 6억달러, 3억달러) 등 계약 체결 가능성이 높은 수주 건들이 산적해 있어 기대감이 높다는 지적이다.

단 2016년 4분기 현안프로젝트 종료로 이익 가시성은 높아졌지만, 지난해말 기 준 수주잔고는 7.8조원, 매출액이 7.0조원이었음을 감안하면 신규 수주계약체결이 본격화 되어야 할 것이라는 분석이다.

대신증권 박찬주 연구원은 "현주가는 내재가치 대비 높게 형성되어 있으나, 실적개선 기대감이 매우 높다”라며 “당분간 시장수준의 변동성을 예상한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)