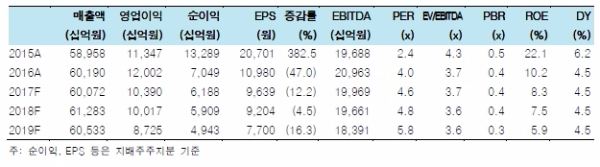

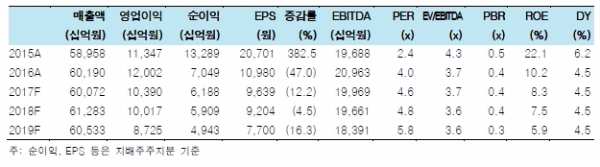

1분기 연결기준 매출액과 영업이익을 각각 15조7459억원, 2조6151억원으로 추정한다.

예상 매출액이 전년동기와 유사한 이유는, 산업용 전력수요 증가에 힘입어 전력판매량(Q)은 전년동기대비 1.6% 증가했으나 지난 12월 누진제 개편으로 평균판매단가(P)가 1.7% 낮아졌기 때문이다.

반면 작년에 크게 오른 유연탄 가격이 1분기부터 본격적으로 반영되기 시작 (+33.4% YoY), 발전연료비가 13.3% 증가할 것으로 예상된다.

이에 따라 한국전력(한전)의 1분기 영업이익은 큰 폭으로 줄어들 전망이다.

올해 실적은 상저하고다. 하지만 석탄발전기가동률을 주요 변수로 제시했다.

대선이 가까워지며 후보들의 ‘기저발전 축소’ 공약이 구체화 되고 있다 다만 단기간에 전력거래제도를 대대적으로 개편하기는 어려워, 당분간은 석탄발전기 가동률을 조절하는 방법이 대안이 될 것이라는 지적이다.

향후 석탄발전기 가동률 제한이 정책에 반영되는 속도가 실적의 주요 변수로 작용할 것이라는 분석이다.

강승균 한국투자증권 연구원은 “단기간에 크게 기대할 만한 모멘텀이 없어 당분간은 유가, 석탄가격, 원/달러 환율에 맞춰 주가가 등락할 것”이라며 “ 차기 정부의 구체적인 전력정책이 파악될 올해 하반기부터는 서서히 불확실성이 해소될 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)