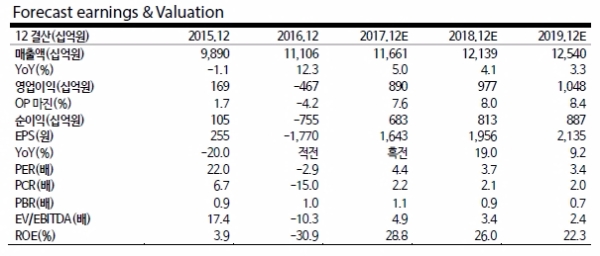

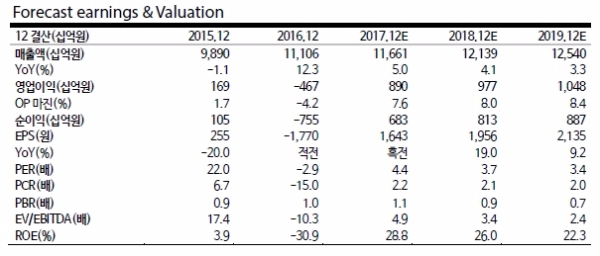

1Q17 실적은 기대보다 더 큰 서프라이즈를 달성했다는 분석이다.

1Q16 주택착공 시차에 따른 매출 감액 효과 회복, 진행 매출 증가에 따른 GP마진(YoY +526억원)개선 및 해외 손실 기반영에 의한 해외 원가율 개선(103.8% ->94.2%, 792억원) 등으로 영업이익 대폭 개선됐다는 분석이다.

당초 어닝 서프라이즈 예상 불구하고, 당사추정치 1,760억원(+25.6%) 및 시장 기대치 1,310억원(+69.3%)를 크게 넘어선 이익을 실현했다는 지적이다.

이에 따라 2Q17 매출액 3.2조원(YoY +4.4%), 영업이익 2,190억원(YoY +106.5%). 높아진 눈높이를 초과할 추가적인 서프라이즈가 기대된다는 진단이다.

주택 진행 매출 지속 증가와 본격적인 준공정산 이익발생으로 이익 개선 수준을 연중 유지할 것으로 전망했다.

백광제 교보증권 연구원은 "이번 분기와 같이 일회성 반영 비용이 전혀 없고, 해외 공사 현재 원가율 유지 및 기반영 손실금 환입 등 상황 가정시 추정치를 재차 상회하는 실적 달성이 가능하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)