■ 롯데제과, 롯데칠성, 롯데푸드, 롯데쇼핑 기업인적분할 결정

이미지 확대보기

이미지 확대보기

분할합병기일은 오는 10월 1일이다. 매매거래정지 시작일은 9월 28일, 신주상장예정일은 10월 30일로 정했다. 4개 회사를 사업회사와 투자회사로 분할한 이후 각각의 투자회사를 합병하여 지주회사를 설립할 계획이다.

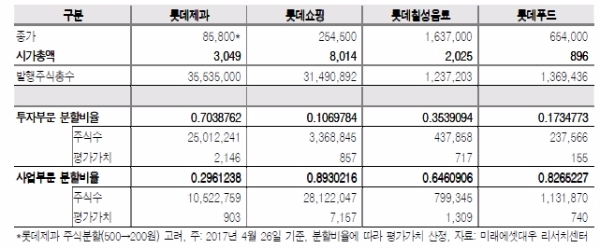

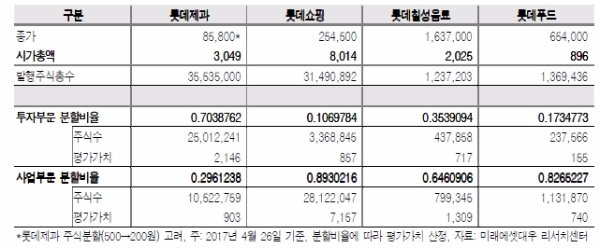

롯데제과는 투자회사가 존속법인이 되며 나머지 3개사는 사업회사가 존속법인이 된다. 투자회사 기준 인적 분할 비율은 롯데제과 0.70, 롯데칠성 0.35, 롯데푸드 0.17, 롯데쇼핑 0.11이다.

앞으로 롯데제과 투자회사가 나머지 3개사의 신설 투자회사를 흡수합병하여 롯데지주(가칭)가 설립될 계획이다.

박애란 KB증권 연구원은 “롯데그룹의 순환출자 고리는 2015년 416개에서 현재 67개로 축소된다”라며 “분할 합병 이후 추가적으로 순환출자 고리가 조정됨에 따라 경영 효율성 향상 및 지배구조 투명성 강화될 것”이라고 말했다.

눈길은 이 지주회사 추진과정에서 어느 쪽이 주가가 더 오를지에 쏠리고 있다. KB증권에 따르면 지난 25일 종가 기준 분할 시가총액 기준으로 롯데제과 2.1조원, 롯데칠성 0.72조원, 롯데푸드 0.16조원, 롯데쇼핑 0.86조원 등으로 추정하고 있다.

이 가운데 주가상승이 기대되는 수혜주로 롯데제과를 제시했다. 롯데제과의 경우 롯데쇼핑 7.9%, 롯데칠성 19.3%, 롯데푸드 9.3% 등 보유중인 그룹사 지분이 많아 자산가치의 상승이 기대된다는 분석이다.

박애란 KB증권 연구원은 “액면분할 (주당 500원→200원)도 같이 진행되어 유통주식수 확대 측면에서도 긍정적”이라며 “국내 기저효과와 해외 진출지역의 환율 안정화 등으로 2017년 실적 개선도 동반될 것”이라고 내다봤다.

■롯데제과, 롯데푸드 등 사업회사 저평가, 롯데쇼핑 투자부문 가치 현실화 기대

이에 따라 사업회사가 저평가된 롯데제과, 롯데푸드의 비중을 확대하는 게 유효하다는 지적이다.

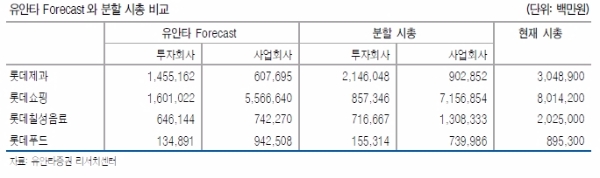

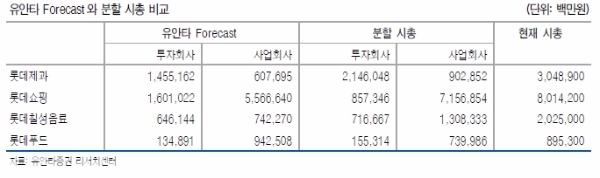

최남곤 유안타증권 연구원은 “최근 1개월간 롯데제과, 롯데쇼핑, 롯데칠성음료, 롯데푸드 주가는 분할에 따른 호재를 충분히 반영하고 있는 상태로 판단된다”라며 “향후 밸류에이션 여력 확보를 위해서는 현저히 낮은 사업회사의 수익성을 끌어올릴 필요가 있어 보인다”고 말했다.

이어 최연구원은 “4개 투자회사는 분할 직후 합병하는 것을 감안하면 투자전략에서는 사업회사 저평가된 롯데제과, 롯데푸드에 관심 가질 것을 추천한다”고 덧붙였다.

단 최근 급등한 롯데쇼핑에 대해서는 시선이 엇갈린다. 비상장회사 가치평가과정에서 롯데쇼핑의 가치가 부각될 것이라는 쪽과 이미 기대감이 주가에 반영됐다는 의견이 대비되고 있다.

이상헌 하이투자증권 연구원은 “투자부문 가치는 비상장회사 가치평가인 자산가치와 수익가치의 가중산술평균으로 평가하게 된다”라며 “이런 과정에서 롯데쇼핑 투자부문의 가치가 현실화되면서 가치상승이 이뤄질 수 있다”고 전망했다.

반면 차재현 동부증권 연구원은 “지주회사 전환에 따른 긍정적 기대감을 반영하여 롯데쇼핑에 대한 목표주가를 상향하지만 지주회사 전환에 대한 기대감은 어느 정도 주가에 반영됐다”라며 “지주회사 전환에 대한 기대감으로 해당 계열사를 추격 매수를 하는 것보다는 현재 불확실성이 높아진 각 사업회사의 영업실적의 개선여부에 집중할 때”라고 다른 의견을 보였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)