이미지 확대보기

이미지 확대보기

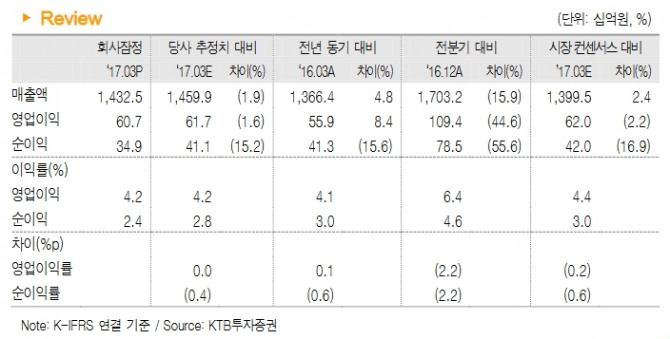

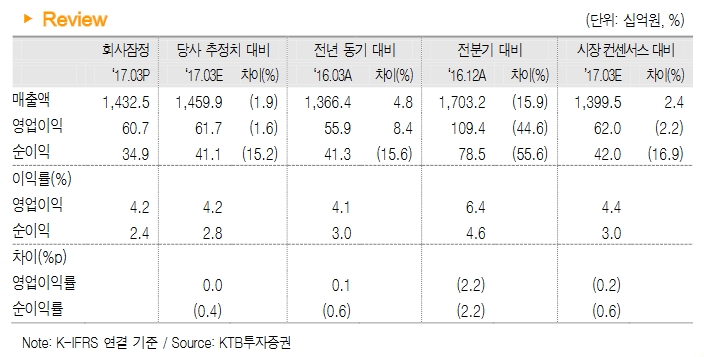

투자의견 매수와 목표가 31만원은 그대로 유지했다.

문용권 KTB투자증권 연구원은 "전장화 및 ADAS 모멘텀이 견조한 연결 매출 성장을 견인했다"며 "중국 영업이익률(OP)은 전년동기(10.3%) 대비 소폭 하락한 가운데 ADAS와 전장화 모멘텀으로 한국 영업이익률은 지난해(1.4%) 대비 개선됐다"고 설명했다.

그랜저 신차효과가 견조하기 때문에 한국 수익성 개선은 2분기에도 지속될 것이라는 전망이다.

문 연구원은 "지난 1분기 현대·기아차의 중국 합산 생산량이 전년대비 26% 줄었음에도 불구하고 만도의 중국 매출은 3.5% 성장하는 등 고객 다변화를 통해 중국 매출성장이 지속되고 있는 점에 주목해야한다"며 "중장기 투자관점에서 접근하는 것을 추천한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)