이미지 확대보기

이미지 확대보기

■ 국내 1위 온라인•모바일게임업체…공모가 15만7000원

이미지 확대보기

이미지 확대보기

지난해 연결기준 매출액 1조5000억원, 영업이익 2947억원(당기순이익 2092억원)을 달성했다.

수요 예측을 거쳐 공모가는 밴드의 상단인 15만7000원으로 확정됐다.

개인 투자자들의 반응도 나쁘지 않은 편이다. 지난달 25~26일에 진행된 일반청약에서 공모청약 주식 수 339만723주에 9891만8260주가 접수돼 최종경쟁률 29.17대 1을 기록했다.

시초가는 상장일 오전 8〜9시에 공모가격인 15만7000원의 90%〜200% 사이에서 호가를 접수해 매도 호가와 매수 호가가 합치되는 가격으로 결정된다. 이후 이 시초가를 기준으로 상하 30%의 가격제한폭이 적용된다.

관심은 공모가 대비 주가가 얼마나 오를 수 있느냐다.

적정주가 및 목표주가의 경우 BNK투자증권 18만원, KB증권 18만1000원, 하이투자증권 18만2000원, 메리츠종금증권 약 18만1000원으로 추정하고 있다,

한화투자증권은 17만5000원으로 다소 낮다.

반면 유진투자증권은 목표주가는 15만7000원으로 공모가와 똑같으나 투자의견은 매수로 제시했다.

일부 증권사를 제외하고 공모가 대비 상승여력은 15% 안팎으로 공모가의 밸류에이션은 매력적이라는 평가다.

■대부분 증권사 적정가치 18만원선, 공모가 대비 아웃퍼폼 유력

이미지 확대보기

이미지 확대보기

이동륜 KB증권 연구원은 “적정배수 PER 21.0배는 2017년 높은 영업이익 성장(+249.8% YoY)을 감안해 글로벌 동종그룹 (엔씨소프트, EA, 블리자드, 넷이즈, 넥슨)의 2017년 평균 PER 19.1배를 10% 할증 적용한 값”이라며 “10% 프리미엄은 2017년 이후 성장속도 완화를 고려한 다소 보수적인 접근으로 하반기 신규게임의 성공 여부에 따라 프리미엄폭 확대 가능성은 충분하다”고 내다봤다.

이승훈 BNK투자증권 연구원은 "2017년 추정 지배주주 순이익에 과거 엔씨소프트가 신작 모멘텀이 발생할 때 받았던 12개월 FW PER 25배를 적용했다”며 “올해 약 17개의 신작 게임이 국내외 출시되고 하반기 일본, 동남아 중국으로 ‘리니지2:레볼루션’이 출시될 예정이기 때문에 향후 실적 개선 가능성이 높다”고 말했다.

한편 수급 쪽으로는 인덱스 자금이 유입될 수 있는 것도 호재다.

오는 31일 MSCI 5월 반기 리뷰 적용, 6월 8일 선물옵션 만기일에 KOSPI200의 정기변경이 되는데 넷마블은 이 이벤트에서 신규편입이 유력하다.

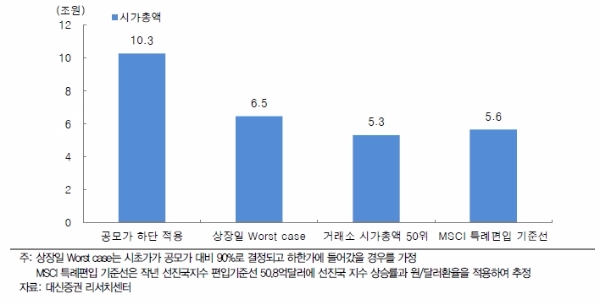

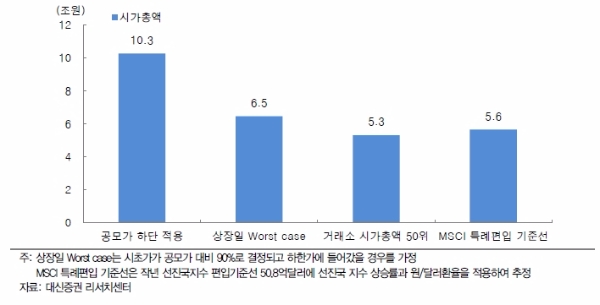

조승빈 대신증권 연구원은 “공모가액을 적용하더라도 시가총액은 약 15.3조원으로 코스피200과 MSCI 지수에 특례편입이 가능할 전망”이라며 “상장 초반 안정적인 수급 기반을 확보할 수 있을 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)