이미지 확대보기

이미지 확대보기

김세련 SK증권 연구원은 "문재인 정부에 들어서며 지역 균형발전을 위한 도로와 공항 등의 발주 모멘텀이 유효하다는 판단"이라며 "이에 따라 공항 공사의 강점이 있는 금호산업이 최대 수혜주로서 매력도가 부각될 것"이라고 밝혔다.

김 연구원은 "하반기 흑산도공항 1300억원을 필두로 내년에 있을 제주신공항 등의 대형 공항 공사에도 컨소시엄으로 입찰에 참여할 가능성이 있다"며 "통상 공항 공사 기간이 5년인 점을 감안하면 향후 공항 공사가 안정적 수익원이 될 것"이라고 기대했다.

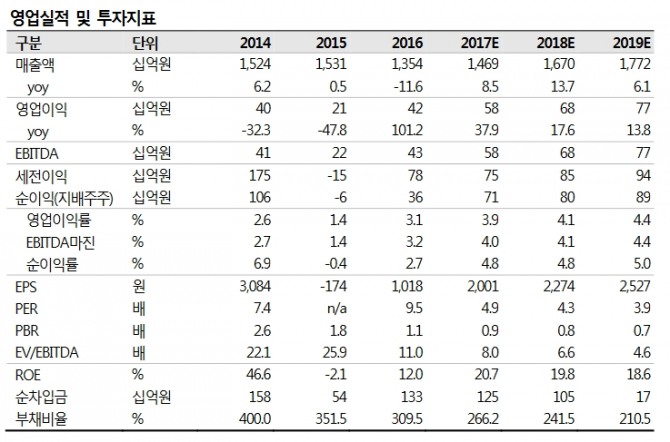

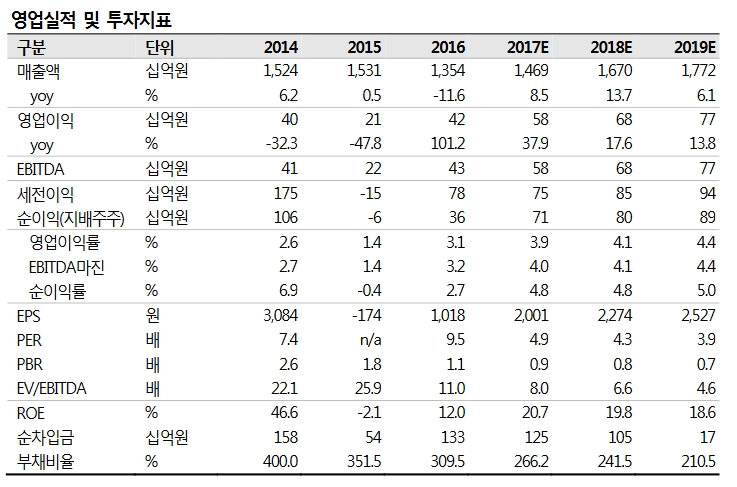

그는 "1분기 누계 기준 8100억원의 수주를 확보한 점을 감안할때 올해 내 2조원 이상의 신규수주 달성이 가능할 것"이라며 "강력한 수주 잔고를 바탕으로 올해는 확정적인 이익 턴어라운드가 나타날 것"으로 예상했다.

이어 "금호타이어 매각 이슈를 감안하더라도 금호산업의 이익 턴어라운드 및 신규 공항 공사 모멘텀을 고려하면 현 주가는 올해 예상 주가수익비율(PER) 5배 수준으로 과도하게 눌려있는 상황"이라며 "아시아나 지분가치를 고려한 금호산업의 순자산 가치는 5400억원 수준으로 현 주가 수준에서 높은 업사이드를 기대해볼만 하다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.