이미지 확대보기

이미지 확대보기

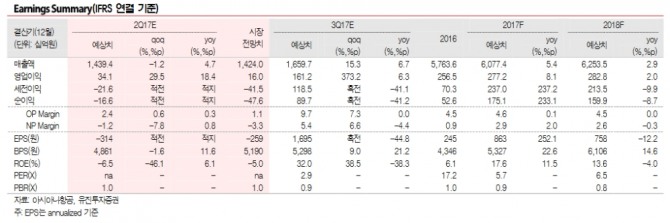

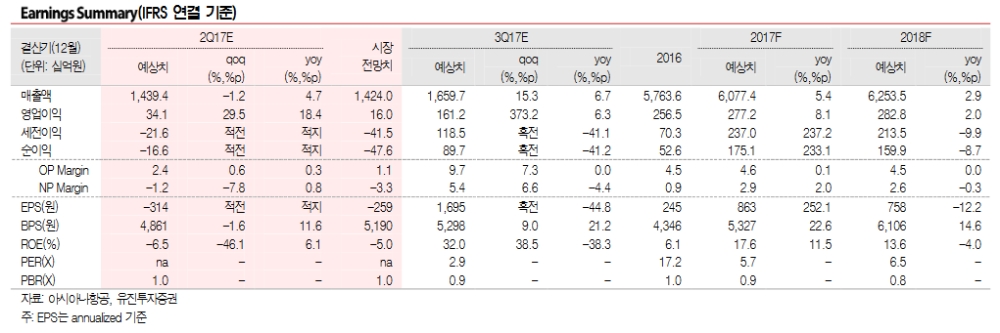

방민진 유진투자증권 연구원은 "아시아나항공의 2분기 연결기준 매출액은 전년동기대비 4.7% 늘어난 1조4400억원, 영어빙익은 18.4% 늘어난 341억원으로 시장 기대치를 110% 이상 상회할 것으로 예상한다"며 "중국 노선 타격을 일본, 장거리, 화물이 상쇄할 것"이라고 밝혔다.

2분기 급유단가가 전년동기대비 15.7% 상승, 유루비가 400억원 이상 증가할 것으로 추정된다. 하지만 여객 수송 증가, 화물 수송과 운임비 개선으로 600억원 이상의 매출(별도기준) 증가를 감안하면 문제는 없을 것이라는 분석이다.

그는 "아시아나항공의 2분기 실적은 중국 노선 타격에 대한 시장의 우려가 과도했음을 보여줄 것"이라며 "최근 중국과의 관계 개선 기대가 확대되면서 주 수익 노선 회복에 따른 3분기 이익 모멘텀 기대도 유효하다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)