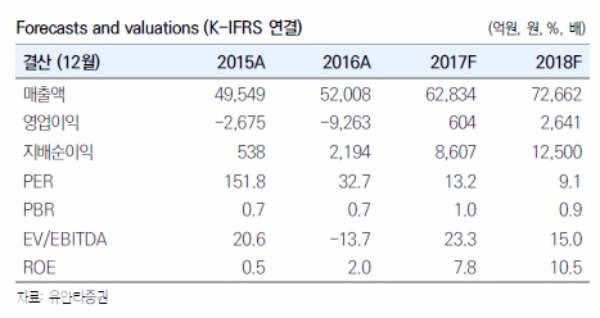

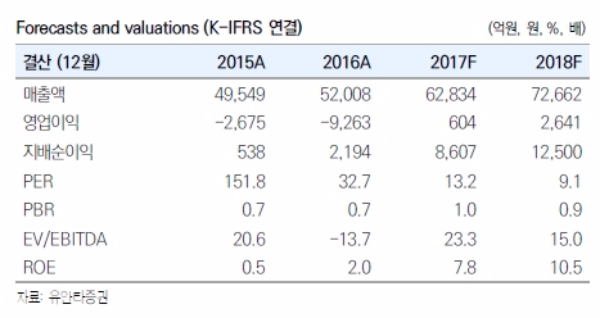

17년 2분기 실적매출액 1조 5200억원(+1% YoY, 0% QoQ), 영업이익 42억원(흑전 YoY/QoQ) 예상한다.

소형전지 사업은 원형전지의 가파른 성장과, 갤럭시S8 판매호조에 따른 폴리머전지 출하증가가 흑자전환을 견인할 것으로 전망된다.

중대형전지는 16년말 북미 고객향 대규모 ESS수주 실적인식종료에 따른 기저 효과로 ESS 실적은 감소하겠지만 유럽 전기차 OEM로의 고객사 확대로 자동차전지 실적은 견조할 전망이다.

중국 전기차 사업의 충격이 점차 완화되는 모습이다. 전자재료 쪽은 전방 산업인 반도체와 디스플레이 호조로 캐시카우 지위를 계속 이어나갈 것으로 보인다.

17년 실적으로 매출액 6조 2,820억원(+21% YoY)과 영업이익 604억원(흑전 YoY) 추정된다.

특히. 소형전지 흑자전환과 전자재료의 두 자릿수 초반안정적 영업이익 달성 성공하며 전사 사업이 다시 정상궤도에 돌아올 것이라는 지적이다.

이상언 유안타증권 연구원은 " 최근 주가도 가파르게 올랐다. 좋은 뉴스만 나올 수 밖에 없었던 몇 개월 전과 다르게 부정적 뉴스에 주가가 하락할 위험도 상존한다”며 “하지만 전기차와 AMOLED가 이끄는 동사의 미래 성장 방향성은 옳다고 판단하는바 중장기관점 매수 권고한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.