2분기 광고 성수기, 대선 특수 등으로 광고매출 QoQ +9.0%, YoY +6.7% 모두 성장할 전망이다.

게임은경쟁 MMORPG 흥행 및 ‘펜타스톰’ 흥행 실패로 QoQ 감소가 예상된다.

비용면에서는 1분기 일회적 상여금 지급 효과가 소멸되고, 2분기 TV광고 집행도 없어 마케팅비용도 예상보다 감소될 것으로 전망된다.

로엔실적도 일회성 비용이 발생하지 않을 것으로 예상되는 바, 컨센서스에 부합되는 실적 예상(2분기 영업이익 260억원)이 기대된다.

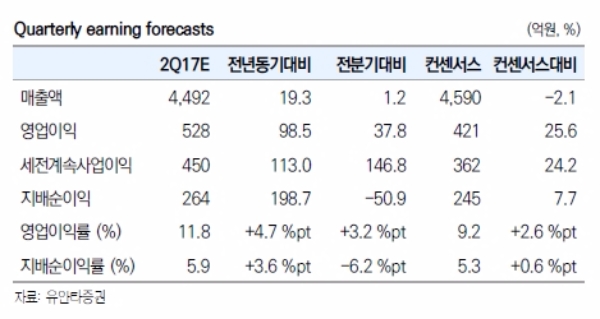

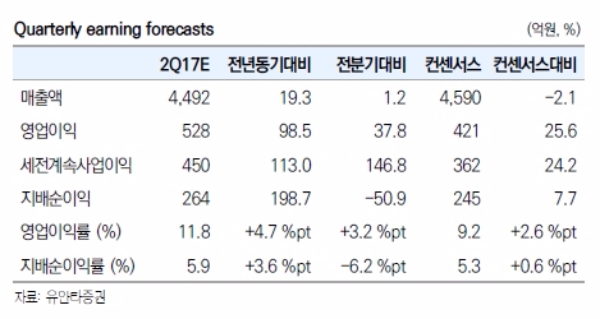

이에 따라 카카오 2분기 예상 영업이익은 528억원으로 시장 컨센서스(421억원)를 상회할 것으로 추정된다.

하반기는 광고, 게임 모두 성장할 전망이다

다음app, 카카오채널, 샵검색 등 하반기 모바일 광고 신상품의 대거 출시, ‘카카오 모멘트’ 오픈을 통한 카카오-다음 전 영역에서의 타게팅 광고 출시에 따라 실적 모멘텀이 하반기에도 지속될 것으로 보인다.

이창영 유안타증권 연구원은 "실적 개선에도 불구 2017년 예상 실적 기준 PER 44배의 고벨류 상황이다”며 “그러나 최근카카오 모빌리티, 카카오페이, 포도트리(카카오페이지)의 고성장성에 대한 높은 벨류로의 외부투자 유치로 동사의 높은 벨류가 설명이 가능하다”고 말했다.

이연구원은 또 “모빌리티 지분가치 1.1조원(추정), 카카오 페이 지분가치0.7조원(추정), 포도트리 지분가치 0.3조원과 로엔 지분가치 1.6조원을 더하면 자회사 지분가치만 약3.8조원이며, 이를 제외한 순수 카카오플랫폼 가치는 3조원 미만”이라며 “올해 예상 지배순이익 1,566억원(3개 자회사가 2017년 지배순이익에 미치는 영향은 아직 미미)에 PER 19배 수준으로 벨류에이션은 급격히 낮아질 수 있다는 판단이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.