이미지 확대보기

이미지 확대보기

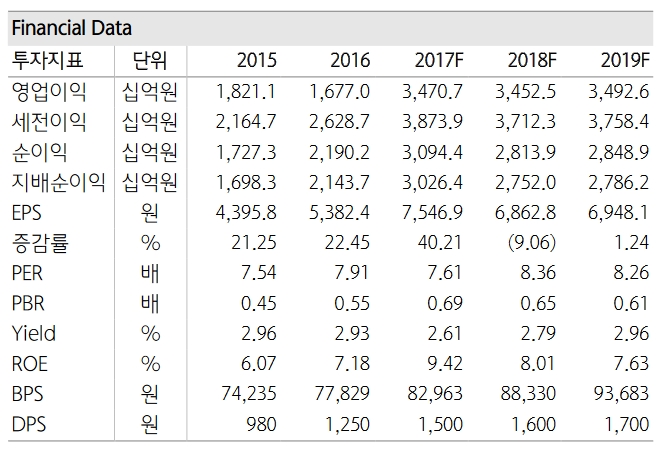

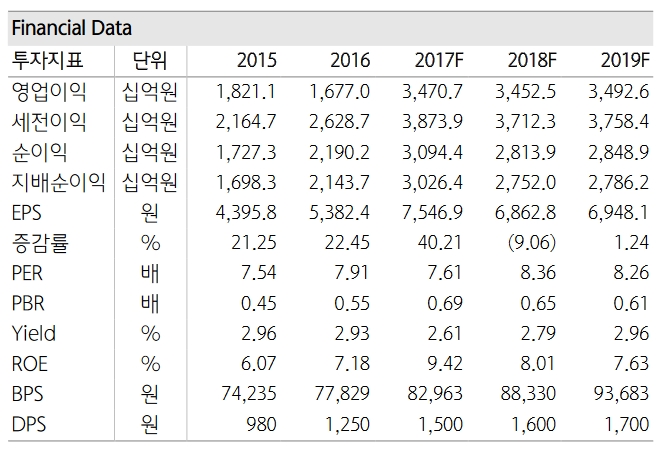

한정태 하나금융투자 연구원은 "예상보다 (순이익이) 많을 것으로 전망된다"며 "손보와 캐피탈 자회사 실적이 100% 반영되는 점과 손보의 매수염가차익이 1500억원 내외 발생했으며, 순이자마진(NIM)이 전분기에 비해 상승한 것으로 보인다"고 밝혔다.

3분기에는 지분증권의 매각도 기대된다. 이렇게 되면 올해 연간순이익은 3조원을 상회, 은행(지주) 중 가장 많아질 수 있다는 분석이다.

그는 "KB금융은 지난 2분기에 KB손보와 캐피탈의 잔여지분을 공개매수하여 100% 자회사로 만들었다"며 "증권과 손보, 캐피탈까지 인수를 통해 비은행을 확장하면서 비은행 비중이 내년에는 43.0%내외까지 올라갈 전망"이라고 말했다.

이어 "이러한 결실 및 기대치들이 주가에 반영되면서 시가총액이 은행(지주) 중 가장 많아졌다"며 "이익이 좋아지면 배당에 대한 기대치도 올라가고, 이익 체력이 커지게 되면 자본이 쌓이는 속도는 빨라 선순환이 지속될 수 있을 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.