이미지 확대보기

이미지 확대보기

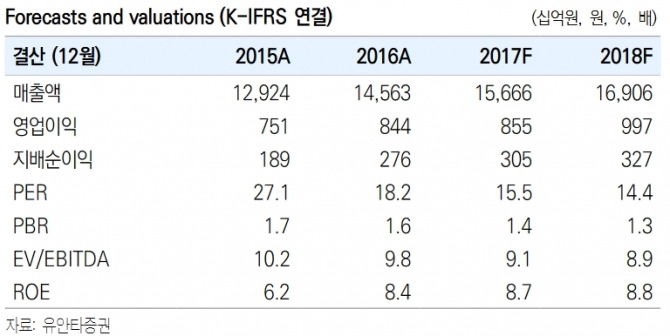

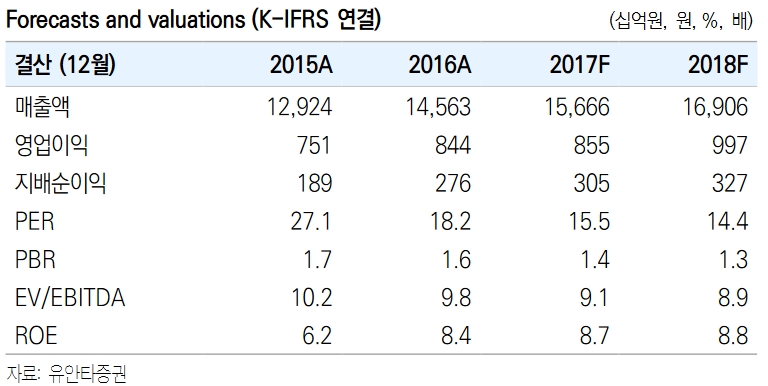

신연화 유안타증권 연구원은 "올해 하반기부터 뚜렷한 실적 개선세를 보일 것"이라며 "올 하반기는 소재식품 부문 원가 상승, 생물자원 부문 업황 부진 등 상반기 실적을 압박했던 요인이 해소되며 영업이익이 지난해 하반기 대비 26.5% 증가할 것"이라고 밝혔다.

현재 생물자원(사료, 축산) 부문은 현재 주요 시장인 인도네시아와 베트남의 업황 부진을 겪고 있으나, 이는 산업의 사이클 상 시간이 지나면서 해결될 이슈라고 평가했다. 이보다는 큰 그림의 방향성을 볼 필요가 있다는 조언이다. 목표로 하고 있는 사료-축산 수직 계열화는 장기적인 손익 안정성 측면에서 긍정적인 부분이라는 것.

그는 "향후 M&A를 통한 해외 시장 확대, 외형 성장도 기대되는 모멘텀"이라며 "견고한 영업력과 미래 성장의 방향성의 관점에서 현재 주가 수준에서는 적극적으로 비중을 확대할 것을 권고한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)