이미지 확대보기

이미지 확대보기

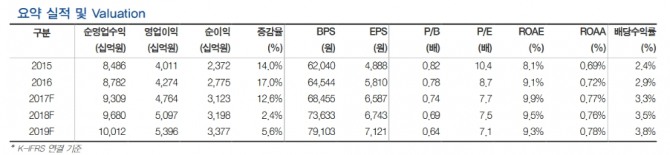

김진상 현대차투자증권 연구원은 "신한지주의 2분기 순이익은 8920억원으로 컨센서스 7167억원을 대폭 상회하는 어닝 서프라이즈"라며 "일회성요인인 비자카드 매각익(세후 878억원)을 제외한 경상적인 순이익도 8000억원을 상회하는 호실적을 달성했다"고 밝혔다.

대손비용률은 전년동기대비 30베이시스포인트(bp) 감소한 24bp를 기록했다. 이는 전분기 특이요인(신용카드 충당금 환입)을 제외한 기준으로도 전기대비 3bp 개선된 것으로, 역대 최저 수준이다.

신규부실 채권비율도 47bp에 불과해 안정적인 여신건전성 관리 능력을 보여줬다.

김 연구원은 "그룹 보통주 자기자본(CET1)비율은 13.4%로 향상됐다"며 "풍부한 자본력을 바탕으로 배당성향의 상향은 물론 M&A 등을 통한 그룹 내 시너지 강화도 추진할 수 있는 여력을 확보했다"고 평가했다.

이어 "순이자마진(NIM) 상승과 대손비용률 하락이 지속되고 있는 점을 반영해 올해부터 오는 2019년까지의 이익 추정치를 5~7% 상향 조정했다"며 "목표주가도 6만6000원으로 올리며 매수 의견을 유지한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)