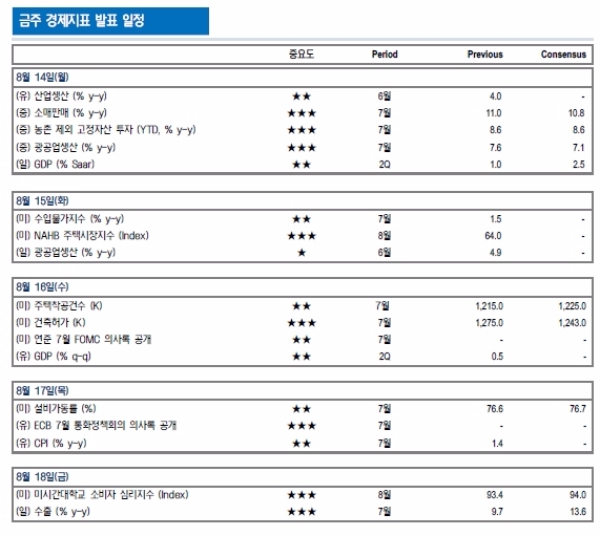

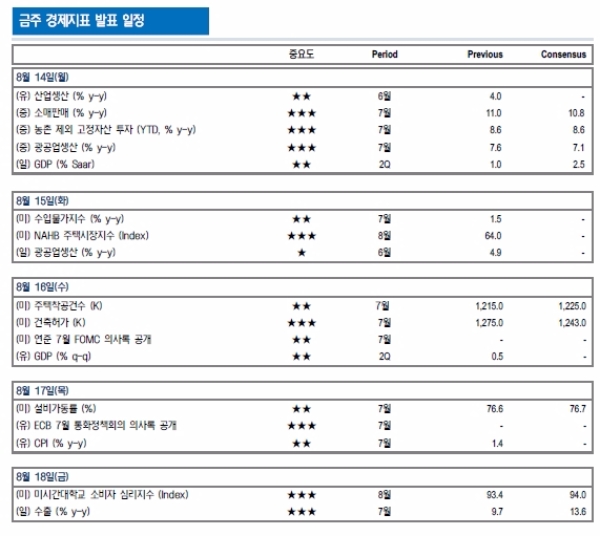

이미지 확대보기

이미지 확대보기

NH투자증권은 지난 11일 다음주 증시의 상승요인으로 달러 약세에 따른 이머징 통화 강세, 하락에 따른 밸류에이션 매력확대, 유가 등 원자재 가격 견조 등을 제시했다.

이에 따라 코스피밴드가 2320~2390p을 형성될 것으로 내다봤다.

다음주도 북한리스크가 증시에 영향을 미칠 전망이다. 트럼프와 북한의 발언 수위가 고조되며, 원/달러 변동성 확대, 한국 CDS프리미엄 상승, 주가하락 등 금융시장이 꼬리위험을 반영중이다.

북한 리스크가 과거와 달리 추가 확대되고 있는 이유는 트럼프는 지지율 하락을 돌파할 새로운 이슈가 필요했던 상황이다. 예측 가능성이 낮은 트럼프의 발언 수위가 높아지며, 이번엔 다를 수 있다는 우려, 즉, 돌발적 행동 가능성에 대한 우려가 확대되고 있다.

을지훈련(UFG, 을지 프리덤 가디언, 8월 21~24일)을 앞둔 상황에서 국지전, 전면전, 미사일 발사 등 북한의 도발 가능성은 낮다고 판단이다.

과거에도 북한과 중국은 을지훈련 이전 대규모 민간군, 한미연합 훈련에 대한 부담으로 도발이나 발언수위를 높이는 경우가 다수 존재했다는 지적이다.

단 미국 선제 타격(예방 전쟁) 가능성은 크지 않다는 지적이다.

작전계획5015를 통해 대북 선제타격 계획이 존재하기 때문에 한국정부의 적극적 동의가 없는 상태로 작전 개시직전 일방적 통보가 가능하다는 의견도 존재한다.

하지만 한국 정부 동의가 없는 상태의 선제타격은 미국의 입장에서 향후 정치적 부담감이 추가로 확대될 가능성이 높다.

한편 최근 급락으로 밸류에이션 매력이 높아졌다는 분석이다.

MSCI KOREA 12개월 선행 PER을 지수대별로 살펴보면, 2320p는 PER 9.2배, 2339p는 PER 9.28배, 10일 종가인 2359.47p는 PER 9.36배(10일 종가 기준 12개월 선행 PBR은 1.00배)다.

김병연 NH투자증권 연구원은 “금융위기 때 평균 PER은 9.8배이고, 하반기 기업실적이 견조한 상황에서 북한 리스크가 현실화되지 않는다면 글로벌 주요국 중 한국이 가장 싸다는 논리가 여전히 성립한다”며 "자금 유입에 따른 낙폭 만회의 가장 큰 요인은 밸류에이션 매력으로 2300p선 초반에서의 밸류에이션 매력에 의한 하방경직성은 높을 것으로 판단한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)