이미지 확대보기

이미지 확대보기

■북한리스크 고조, 외인 공격적 매도 강화

직접적 원인은 북한 리스크 고조에 따른 외인의 매도다. 실제 미국과 북한의 강대강 국면이 지속되고 있다. 트럼프는 지난 8일(현지시간) 기자들에게 “북한이 미국을 위협한다면 지금껏 전세계가 보지 못한 ‘화염과 분노 (fire & fury)에 직면하게 될 것”이라고 경고했다.

다음날 북한은 “괌 주변을 화성-12형으로 포위 사격할 것을 검토하겠다”고 밝혔다. 이어 지난 10일 미사일의 비행 궤도와 거리까지 구체적인 수치로 예고하는 등 괌에 대한 탄도미사일 '포위사격' 위협수위를 높였다.

이에 트럼프는 “화염과 분노는 충분히 강하지 않다” 라며 자극적 발언으로 맞받아쳤다.

이 같은 북한리스크는 주식, 채권, 외환 트리플약세에 기름을 붓고 있다.

7월 중순까지 연고점을 기록하던 국내 주가지수와 원화가치는 최근 떨어지기 시작해, 7월 고점에 비해 각각 3.8%, 2.6% 급락했다.

채권시장도 마찬가지다. 국고채 금리 3년물 이상은 모두 8월 들어 10bp 가까이 급등했다. 시장금리와 채권가격이 거꾸로 움직이는 것을 감안하면 채권가격이 약세를 보이는 셈이다.

국고채선물도 외인의 매도공세에 파랗게 멍이 들 조짐이다. 외인 채권투자의 바로미터인 한국 CDS프리미엄이 오르고 있어서다

한화투자증권에 따르면 8월 들어서도 다른 국가들의 CDS 변동성은 미미하지만 한국은 4bp 이상 올랐다. 1년물 한국 CDS 프리미엄은 2013년 이후 최고 수준이다.

김수연 한화투자증권 연구원은 “CDS가 부도위험에 대한 보험의 성격을 가지고 있기 때문에, 한국의 CDS 프리미엄이 오른다는 것은 투자자들이 그만큼 한국 채권의 신용위험이 커지고 있다고 판단함을 의미한다”며 “최근의 한국 CDS 프리미엄의 상승은 외국인 투자자로 하여금 국내 채권 투자를 줄이게 하는 요인으로 작용하게 된다”고 말했다.

■북한리스크 여전, 트리플약세 국면지속될 듯

이 같은 트리플 약세국면은 당분간 계속 이어질 것으로 보인다. 북한리스크를 부추길 이벤트가 남아 있어서다.

실제 국내의 경우 8월 21일부터 31일까지 한미연합으로 '2017년 을지프리덤가디언(UFG)’ 훈련이 진행될 예정이고 9월 9일은 북한 건국기념일이다.

박상현 하이투자증권 연구원은 “북한측이 괌 타격 시나리오를 8월 중순까지 마련하겠다고 밝히고 있어 이에 대한 시장의 경계감이 지속될 수 있다”며 “지정학적 긴장이 당분간 유지될 공산이 높다”고 말했다.

공교롭게도 북한리스크가 외인이 차익실현 레벨과 겹친 것도 부담이다.

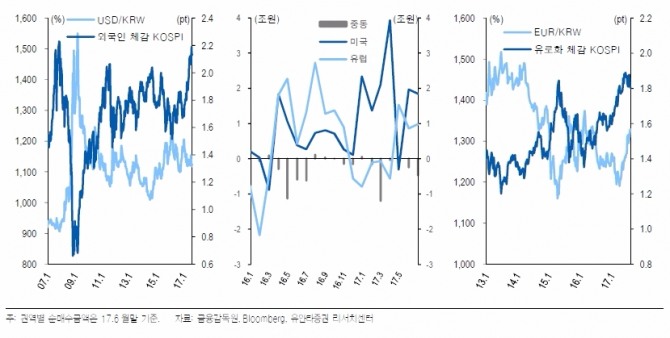

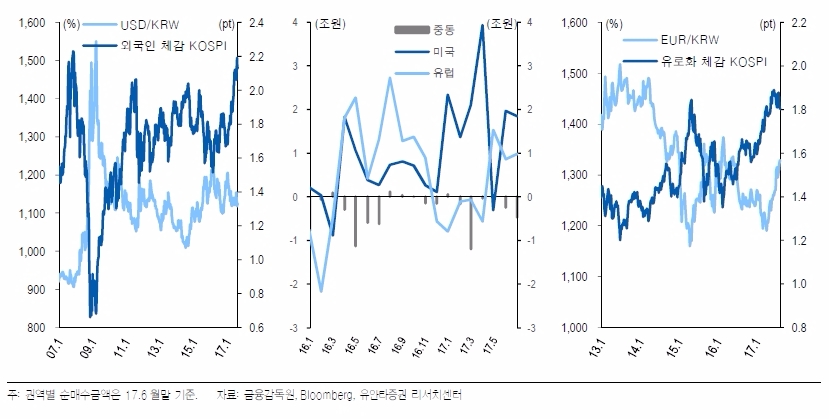

고경범 유안타증권 연구원은 “외국인이 차익실현에 나설 만한 구간”이라며 "외국인이 체감하는 원/달러 환율 대비 KOSPI 지수비중이 고점 레벨인 2.0pt대를 상회한지 3개월 경과했으며, 역사적 고점인 지난 2007년 11월 수준에 근접했다”고 말했다.

박상현 하이투자증권 연구원도 “북핵 리스크 우려와 이에 따른 원/달러 환율 급등 현상이 일부 외국인 자금의 차익실현 압력을 높일 가능성이 있다”며 “2016년초 이후 원/달러 환율대별 외국인 매수 추이를 보면 1130~1150원대에서 외국인 순매수가 가장 많았다는 점을 고려할 때 원/달러 환율 추가 상승시 외국인 자금의 매도 압력을 높일 수 있다”고 내다봤다.

최성해 기자 bada@g-enews.com

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)