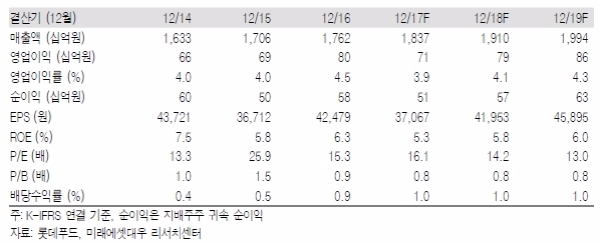

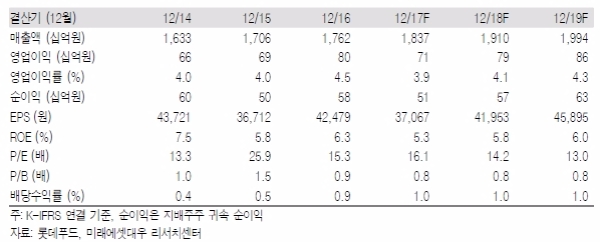

롯데푸드의 17년 1~2Q 영업이익은 각각 28.4% 19.0% 감소하여 부진했다. 하지만, 3~4Q 영업이익은 각각 2.5%, 39.7% 증가할 것으로 보인다.

성장 아이템이 많아 투자와 성장이 지속될 것이라는 진단이다.

성장가능한 사업을 보면 먼저 편의점향 즉석식품(도시락, 삼각김밥, 샌드위치 등)이다.

Food Service Food Service Food Service(HMR, 식자재, 단체급식등)도 꼽힌다. HMR은 롯데마트의 ‘요리하다’(PB 납품, 16년 100억원 17년 200억원), 농협의 ‘OK COOK(PB 납품)’, 자체 브랜드(국/탕/밥/찌개류 등) 개발 등으로 성장을 추진 중이며, 추가적 설비투자도 고려 중이다

유가공의 경우 국내는 유아식(이유식, 유아음료, 유아과자 등) 강화, 프리미엄 분유(특히,온라인)에 집중할 전망이다. 상반기 급감한 중국 분유 수출은 8~9월부터 반등이 나타날 것으로 추정된다.

이밖에도 가공유지, 육가공(햄, 소시지)은 원가 관리를 통하여, 빙과는 프리미엄 제품(소프트 아이스크림, 디저트 등)과 가격 정찰제를 통하여 수익중심의 경영이 지속될 것으로 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)