깨끗한나라는 제지, 생활용품, 기계설비, 도소매 등의 사업을 영위하고 있다. 백판지와 미용티슈, 두루마리 화장지, 생리대, 기저귀 등 생활용품을 제조 및 판매한다.

이 회사는 코스피 상장종목이다. 최근 주가 급락으로 시가총액은 자본금(1880억원)에도 미치지 못하는 금액(1627억원)으로 내려섰다. 상장주식 수는 3724만693주다.

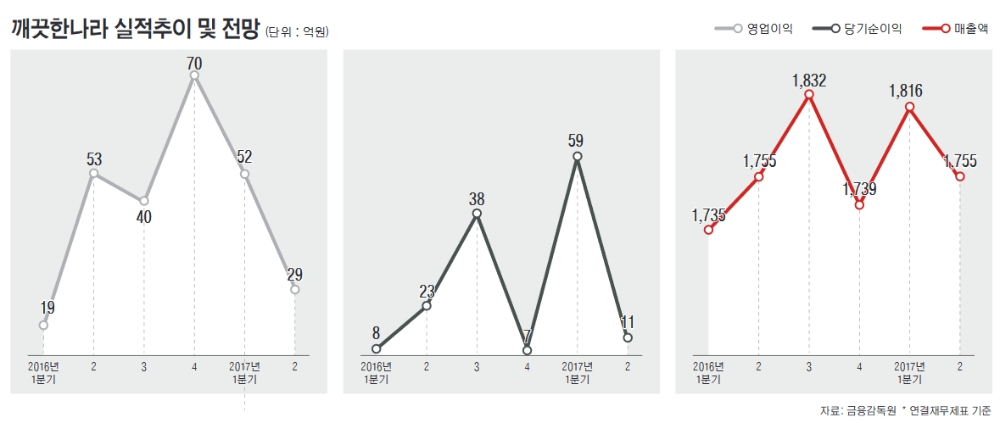

지난 2015년 연간 영업손실(연결기준) 14억원을 기록한 후 이듬해 76억원 순이익을 내는 데 성공했다.

이 회사의 53기 반기보고서에 따르면 최근 실적은 썩 좋지 못하다. 올해 2분기 영업이익은 28억5144만2923원으로 전년 동기(52억9720만8158원) 대비 46.17% 감소했다.

매출액은 1755억1527만7383원으로 지난해 같은 기간(1755억883만6667원)과 비교해 소폭 늘었다.

당기순이익은 10억7244만2084원으로 지난해(23억3557만4618원) 대비 반토막(-54.08%)난 상태다.

깨끗한나라는 지난 23일 릴리안 생리대 제품 환불 계획을 안내했다. 또한 릴리안은 지난해 기준으로 매출액이 609억원으로 매출의 8.6%를 차지하는 제품이라고 설명했다.이 회사에 대한 컨센서스(시장 추정치)는 산출되지 않고 있다. 이 회사의 올해 예상 실적을 추정하기는 어렵다. 다만 지난해와 비교했을 때 최소한 609억원 수준의 매출액 감소와 폐기 등을 위한 추가비용 발생이 우려된다.

이번 사태가 릴리안뿐만 아니라 깨끗한나라, 보솜이 등으로 전염될 가능성도 염두에 둘 필요는 있다.

반기보고서에 따르면 이 회사 상반기 전체 매출액(3571억원)의 44.7%를 화이트호스, 깨끗한나라, 보솜이, 릴리안 등이 차지한다. 전반적으로 올해 실적에 대한 우려를 놓기는 어렵다.

단기적으로는 대표 브랜드이자 회사명과 같은 '깨끗한나라' 동향도 예의주시할 필요가 있다. 이 회사는 반기보고서에 깨끗한나라가 주요 매장에서 단일 브랜드로 매출 우위를 보이고 있다고 설명한 바 있다.

반기보고서에 따르면 이 회사의 생리대 제품과 기저귀 제품의 올해 상반기 시장점유율은 각각 10.1%, 4.7%다. 생리대는 여성 필수용품이다. 일반적으로 대체재가 없어 시장에 큰 부침이 없는 것으로 전해진다. 깨끗한나라가 시장 점유율을 얼마나 지켜낼 수 있을지는 현 시점에서 알기 어렵다.

사건이 현재 진행형이기에 영향을 단언할 수는 없다. 다만 이 회사 매출액의 51%를 차지하고 있는 생활용품사업부에 대한 브랜드 이미지를 얼마나 지켜낼 수 있을지가 관건이다.

한편 릴리안 생리대 부작용 논란이 불거지며 주식시장에 상장된 깨끗한나라 주식도 폭락세다. 지난달 말 기준으로 이 회사의 주가는 연초 대비 20.63% 폭락했다. 지난 2014년 이후 연간기준으로 3년 만의 약세다.

월별로 보면 지난 6월부터 3개월 연속 하락이며 본격적으로 부작용 논란이 불거진 이달에만 9.12% 급락했다.

■ 투자지표

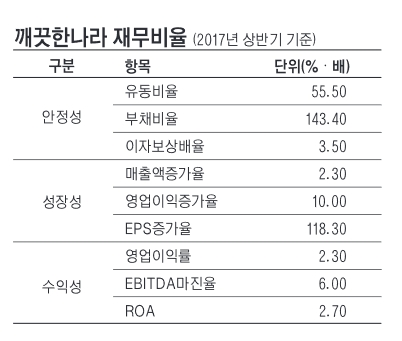

상반기 누적 기준으로 깨끗한나라의 재무비율을 살펴보면 안정성은 부족하며, 성장성은 평이하다. 수익성 지표는 높지 않다.

이 회사의 지불능력을 판단하는 지표인 유동비율은 2분기 말 기준으로 55.50%다. 유동비율이 높을수록 기업의 재무유동성은 크다. 일반적으로는 200% 이상으로 유지되는 것이 이상적이라 본다.

부채총액을 자기자본으로 나눈 부채비율은 143.40%다. 2분기 말 기준으로 이 회사의 부채총계는 3109억원이며 자본총계는 2168억원이다. 부채비율은 100%를 밑돌수록 좋다.

채무상환 능력을 나타내는 이자보상비율은 3.5%다. 영업이익(80억원)이 금융비용(이자비용, 23억원)보다 훨씬 많다.

성장성은 높지 않다. 매출액 증가율은 2.3%다. 반면 영업이익 증가율은 10%로 월등하다.

주당순이익(EPS) 증가율은 118.3%다. EPS는 주당 이익을 얼마나 창출했는지를 나타내는 지표다. 증가율이 높을수록 통상적으로 기업에 대한 투자가치는 올라간다.

다만 이는 1분기에 환차익을 크게 봤기 때문이다. 누적이 아니라 2분기 기준으로 보면 매출액은 거의 증가하지 않았다. 2분기 영업이익 증가율은 -46%다. 1분기에 이 회사가 대규모의 외환차익을 기록, 금융이익이 43억7761만원에 달하며 상반기 누적 실적이 전년 대비로는 크게 나아졌다. 2분기만 놓고 본다면 실적이 좋은 수준은 아니다.

2분기 기준으로 EBITDA 증가율은 -16.5%이며 ESP 증가율은 -61.1%다.

수익성 지표도 좋은 수준이라 평가하긴 어렵다. 이 회사의 영업이익률은 2.3%다. 이 회사의 상반기 매출액은 3571억원대이나 영업이익은 80억원대에 그치고 있다. 영업이익률은 회사의 영업활동 수익성을 뜻한다. 높을수록 좋다.

법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 6.0%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 2.7%다.

■ 기업개요와 지분분석

깨끗한나라는 1966년 설립된 대한팔프공업을 모태로 한다. 창업자는 한국제지 초대 사장을 지닌 고(故) 최화식 회장이다. 1975년 주식시장에 상장했으며 1976년과 1985년에 각각 신양제지, 금강제지를 인수했다. 1985년부터 화장지를 생산하기 시작했으며 19087년부터 여성용 생리대와 아기 기저귀 등을 제조했다. 1995년에는 아기 기저귀인 보솜이를 출시했다.

2009년에는 사돈 그룹이며 범 LG가로 분류되는 희성그룹의 희성전자에 인수된다. 2011년 상호를 깨끗한나라로 변경했다. 창업주의 아들이며 최병민 현 대표이사 회장 일가는 2014년 지분을 재차 사들여 최대주주 지위를 되찾았다.

계열사(종속회사)로 Kleannara USA, 케이앤이, 보노아, 온스토어 등을 거느리고 있다. 미국에 소재한 Kleannara USA는 무역업을 영위하고 있으며 보노아는 종이·지류 제조업체다. 온스토어는 도소매업을 주요 사업으로 하고 있다. 케이앤이는 2016년 9월 30일 지분을 전량 매각하고 동일명으로 새로이 세운 기업이다.

이 회사의 사업부문은 크게 제지, 생활용품, 기계설비공사, 도소매로 나뉜다. 반기보고서 상에는 생활용품사업부의 매출이 51%, 제지사업부가 49%로 명기돼 있다.

시장점유율은 제지사업부가 27%이며(상반기 기준) 두루마리 15.6%, 물티슈 20.2%, 생리대 10.1%, 기저귀가 4.7%다.

지분 구조를 살펴보면 최병민 회장의 1남 2녀 중 막내인 최정규 씨가 16.04%로 최대주주로 등재돼 있다. 최 회장은 보통주를 1.62% 보유하고 있을 뿐이다. 1992년생인 최정규 씨는 현재 깨끗한나라에 재직하지 않고 있다. 2014년 22세의 대학생 신분으로 미국에서 유학 중 349억원을 들여 지분 18.28%를 매수해 깨끗한나라의 최대주주로 올라선 사실만 알려졌다. 이후 행보 또한 알려지지 않은 상태다.

2대주주는 최 회장의 장녀인 최현수 전무와 차녀인 최윤수 씨로 각각 7.7%씩의 지분을 들고 있다.

구자경 LG그룹 명예회장의 막내딸이자 최 회장의 부인인 구미정 씨는 4.92%를 보유 중이다. 이 외에 친인척과 계열사 등이 0.19%를 들고 있다.

또한 엔에이치엘비그로쓰챔프 2011의 4호 PEF가 현재 6.36%를 보유 중이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)